投稿日:2021年9月27日 | 最終更新日:2024年11月14日

海外居住や海外移住をした後は日本の金融サービスの利用に制限がかかるなど、資産運用においていくつかの問題点があります。

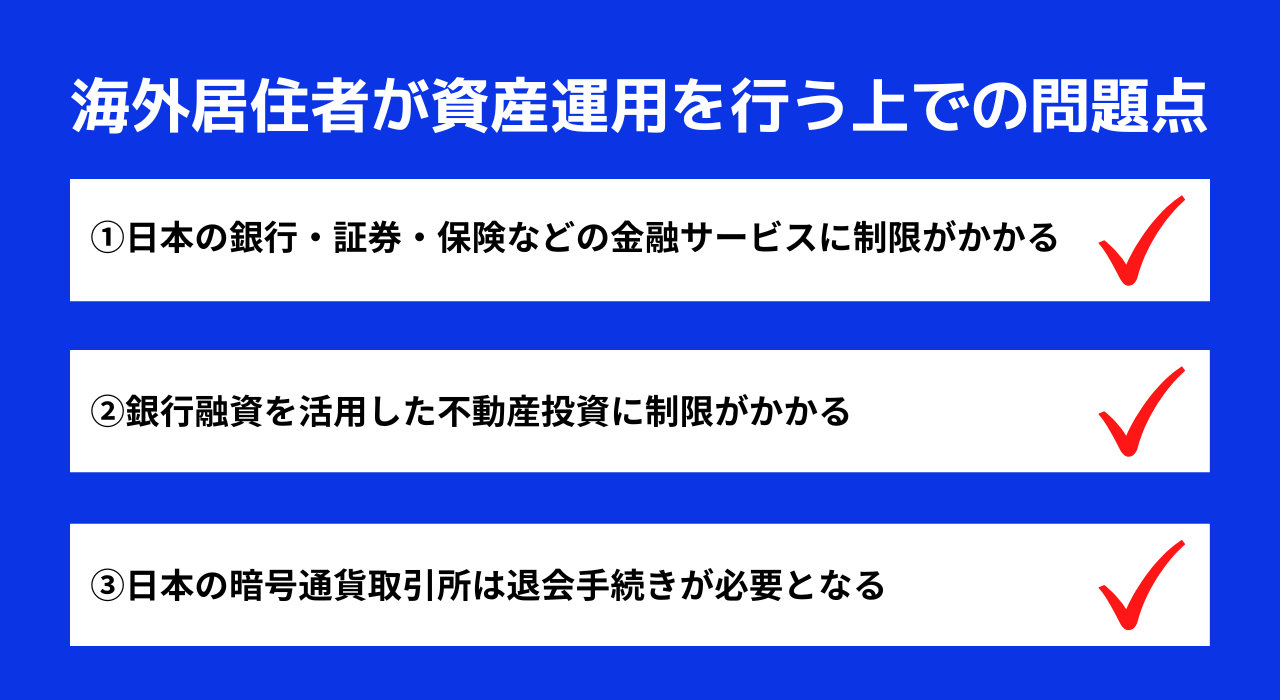

海外居住者が資産運用を行う時の問題点は主に次の3つです。

- 日本の銀行・証券・保険などの金融サービスに制限がかかる

- 銀行融資を活用した不動産投資に制限がかかる

- 日本の暗号通貨取引所は退会手続きが必要となる

①日本の銀行・証券・保険などの金融サービスに制限がかかる

日本の金融機関は海外居住者へのサービスに制限をかけています。

日本の銀行の対応

多くの銀行では海外へ居住した場合は口座解約を勧めています。

SMBC信託銀行やソニー銀行は海外居住後に海外住所登録をすることで口座を維持することができます。

SMBC信託銀行の特徴

・海外居住中も口座登録をしておくことで外国送金ができます。

・積立設定や指値取引などを行うと為替手数料なしで円から外貨の購入ができます。

ソニー銀行の特徴

・海外居住後も国内送金が安価な手数料で行うことができます。

・外貨から円へ資金移動する時の手数料が安い。

外国送金ができる、円から外貨の為替手数料を無料とすることができるSMBC信託銀行と国内送金手数料が安く、外貨から円の為替手数料も安いソニー銀行の両方の口座を持つことで、それぞれのメリットとデメリットを補うことができます。

日本の証券会社の対応

日本の証券会社は海外へ居住した場合、新規の買付などができません。ただし、海外転勤等の一定の事由により一時的に出国する場合においては、各証券会社でNISAの保有を認めていく方針です。ただし、この場合は非課税口座継続適用届出書を出国日の前営業日までに提出する必要があります。

また、NISA口座内で商品の保有が可能な期間は最長5年です。

手続きをせずに出国していたことを証券会社が判明した際は任意の時期に口座解約の手続きが行われる場合があります。

詳細はこちらの動画にて解説しています。

日本の保険会社の対応

日本の保険会社は海外へ居住した場合でも契約の継続や保険金の請求はできます。

ただし、新規契約や保障の見直しはできません。

②銀行融資を活用した不動産投資に制限がかかる

海外へ居住しても既に所有済みの不動産であればそのまま運用できますが、海外居住後に日本の不動産投資を行う際はあらたな銀行融資が困難となります。

ただし、一部の銀行では条件次第では借り入れできる場合があります。

日本の不動産から発生する収益は日本国内源泉所得となり確定申告が必要となります。

海外居住後も管理や納税ができるように整えておくことをおすすめします。

③日本の暗号通貨取引所は退会手続きが必要となる

日本の暗号資産取引所は日本在住者へサービスを提供しています。海外移住の際は退会手続きが必要です。

海外からアクセスしますと居住国確認を求められ、ログインができなくなる場合がありますので注意が必要です。

※仮想通貨の税金については必ず税理士へ確認することをおすすめします。

海外居住者・海外移住者におすすめの資産運用とは?

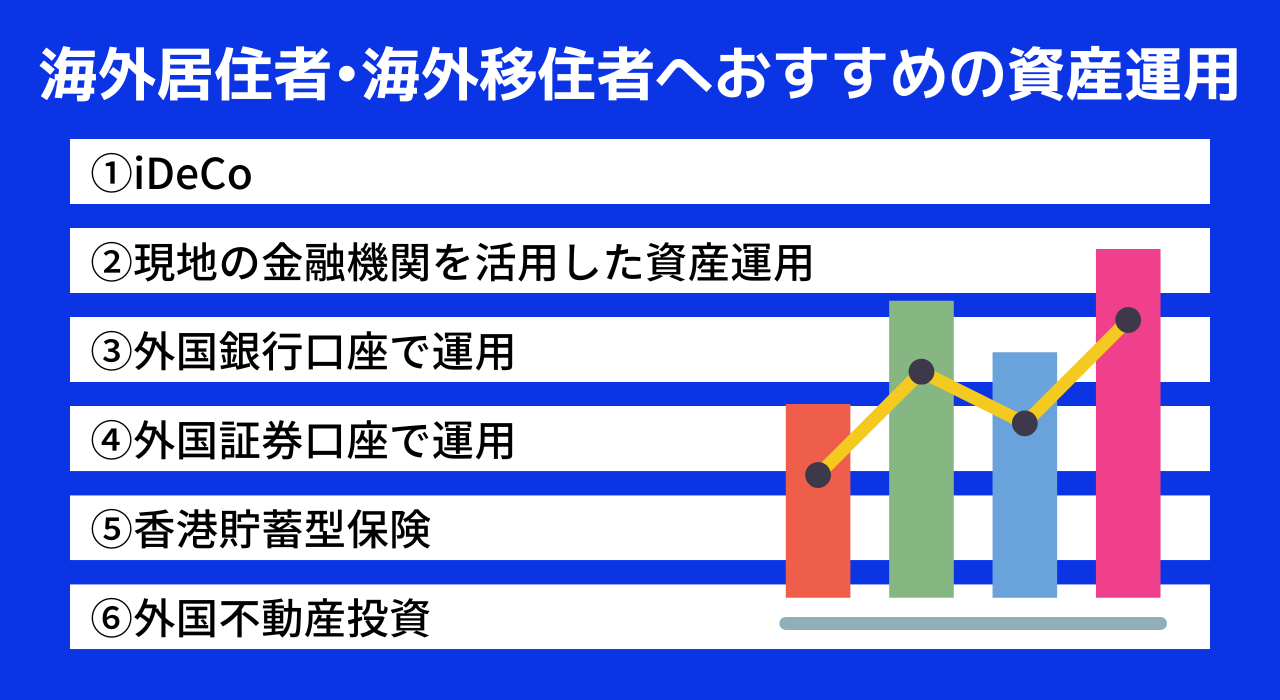

海外居住者・海外移住者におすすめの資産運用は主に次の6つです。

- iDeCo

- 現地の金融機関を活用した資産運用

- 外国銀行口座で運用

- 外国証券口座で運用

- 香港貯蓄型保険

- 外国不動産投資

①iDeCo

2022年5月から海外居住者もiDeCoの利用ができます。ただし、iDeCo最大のメリットである所得控除の利用ができませんのでこの点はご注意ください。

海外居住者や海外移住者のiDeCoの詳細はこちらの記事にまとめています。

②現地の金融機関を活用した資産運用

現地の金融機関で株や投資信託、生命保険などで運用できる場合もあります。居住国によっても異なりますが、現地通貨をベースとした運用に適しています。

ただし、多くの国では居住者向けに金融サービスを行なっていますのでいつか本帰国の予定がある方には適していない場合もあります。

③外国銀行口座で運用

海外居住後は外国銀行口座を開設して資産運用を行うことができます。シンガポールのCitibankは最低預入残高200,000USD以上となりますが、居住国にいながら口座開設ができます。

【Citibankシンガポールの特徴】

・個別債券は10,000USD以上、小口で個別債券への投資ができる。

・シンガポールドルだけでなく、米ドルや日本円など、マルチカレンシー口座で外貨の保有ができる。

・デビットカードの発行

・日本人担当者が常駐

1,000,000USD〜3,000,000USD以上の預け入れができた場合は香港・シンガポール・スイスなどのプライベートバンクで口座開設もできます。

④外国証券口座で運用

海外居住者や海外移住者でも一部の外国の証券口座で日本株や米国株への投資ができます。海外居住者や海外移住者へおすすめの外国証券口座の活用方法はこちらの記事にまとめています。

⑤香港貯蓄型保険

海外居住者や海外移住者は香港の貯蓄型保険で運用できます。日本の貯蓄型保険と仕組みが異なり、高い利回りを提供しています。

【香港貯蓄型保険の特徴】

・日本の貯蓄型保険より、総じて利回りが高い。

・世界中の顧客を対象としていて利便性が高い。

・元本確保部分と変動部分を組み合わせて安定資産を形成。

・個別債券よりもやや高いリターンが期待できる。

・一部の保険会社は法人登記国をバミューダなどへ移転し、チャイナリスクを回避

株や株式投資信託と異なり、価格変動リスクを低減していますので、少しまとまった資金で運用を行うときに適しています。

<香港の貯蓄型生命保険のご契約例>

■35歳 海外駐在員

保険料払込総額:50,000USD

55歳時の予定解約払戻金:139,708USD

65歳時の予定解約払戻金:275,450USD

65歳から100歳まで毎年19,000USD引き出しをした場合、100歳時点での解約払戻金は243,645USD。

将来は配偶者や子供に名義変更をして代々継承もできます。

*香港に渡航する事なく、現地滞在国から郵送でご契約ができます。

⑥外国不動産投資

現地のコンドミニアムや居住国以外の物件などへ投資することができます。国によってはプレビルドといって、建設開始前の企画段階から物件購入ができ、資金を投資していきます。この場合、建設完了後に残り資金を支払います。

海外不動産といっても国やエリア、物件や部屋ごとに条件がことなります。

不動産投資を行う際は物件の選定だけでなく、為替や金利、その他に国際税務の知識が必要となってきます。相続で苦労する場合もありますので、出口戦略を考えて投資を行うことをおすすめします。

資産がある程度ある方は実需を重視したアメリカ不動産へ投資をする人も多い印象です。

アメリカの不動産は一般的に中古であれば、購入物件を担保として金融機関から融資を受けることができます。

まとめ

最後までお読みいただきありがとうございます。

今回は海外居住者ができる資産運用について解説しました。海外居住中の資産運用についてはお気軽に弊社の無料個別相談をご利用ください。

無料個別相談について

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。