【海外居住者向け】iDeCoの始め方と注意点を徹底解説!

2011年にGlobal Support(Thailand)Co.,Ltd.のManaging Director就任、2024年にGlobal Support Group代表。豊かさと幸福が循環する社会の実現に邁進中。

2022年5月から国民年金に任意加入をしている海外居住者もiDeCoができるようになりました。

本記事では海外居住者でもできるiDeCoについて解説します。

海外居住者でもできるiDeCoについて

iDecoは自分が拠出した掛け金を自分で運用し、老後資産を形成する年金制度です。現在は65歳まで拠出可能であり、積み立てたお金は60歳以降に受け取ることができます。

主な投資先は株や債券を含む投資信託の他にREITなどもあります。

2022年5月の法改正により、海外居住者も国民年金の任意加入者はiDeCoができるようになりました。

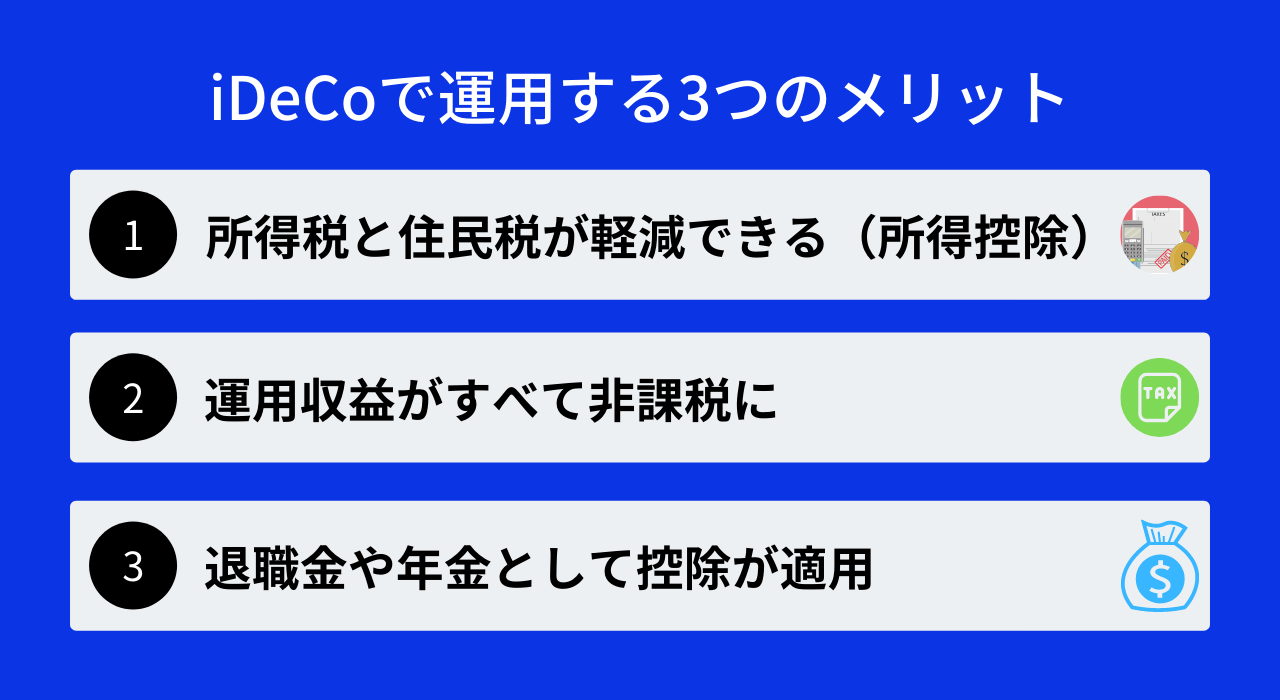

iDeCoで運用するメリットは主に以下の3つです

①所得税と住民税が軽減できる(所得控除)

iDeCoは掛金が全額所得控除できます。

(減税例)

課税所得:700万円

掛金額:月々23,000円(年間276,000円)

減税額:91,080円

給与所得が高い人ほど減税額は大きくなります。

この減税がiDeCo最大の魅力です。

②運用収益がすべて非課税に

iDeCoは運用収益を非課税とする事が出来ます。

掛金額:月々23,000円(年間276,000円)

運用利率:5%

運用期間:20年

節税額:786,755円

③退職金や年金として控除が適用

iDeCoは退職金で受け取ると退職所得控除、年金で受け取ると公的年金控除を受ける事ができます。

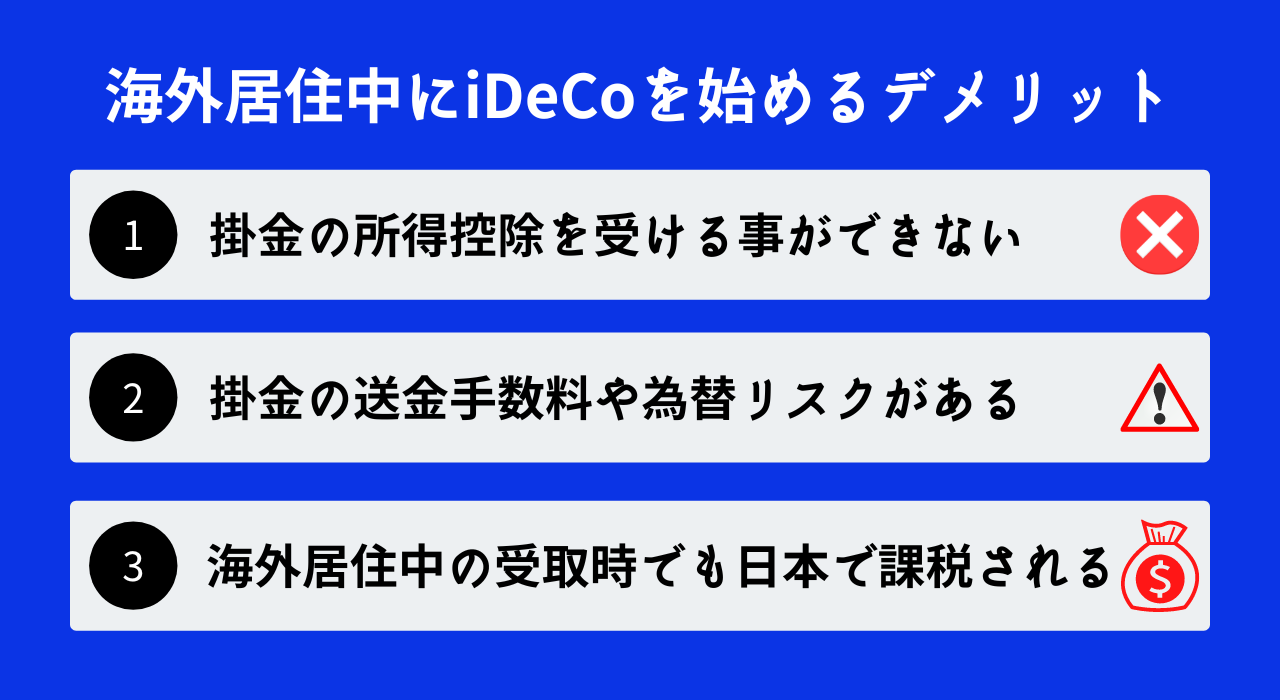

海外居住中にiDeCoを始める場合のデメリット

一方で海外居住中にiDeCoを始める場合は3つのデメリットがあります。

①掛金の所得控除を受ける事が出来ない。

海外居住者はiDeCo最大のメリットである所得控除を受ける事ができません。

(日本で所得税・住民税を支払っていたとしても控除対象とはなりません。)

②掛金の送金手数料や為替リスク

日本の金融機関で給与などの収入から掛金を積立できる人は問題ありませんが、海外の収入からiDeCoを行う場合は都度日本の金融機関に掛金を送金する必要があります。この場合、掛金に対して送金手数料や為替リスクが発生します。

③海外居住中の受取時でも日本で課税されます。

海外居住中にiDeCoを一時金で受け取る場合は国内勤務期間分に対して20.42%が源泉徴収されます。

この場合、退職所得の選択課税の申告書を納税地の所轄する税務署へ提出をすることで、日本居住者として受けたものとみなして、居住者と同様の所得税の課税を受けることを選択できます。(退職所得の選択課税)

年金で引き出しをした場合は一定額を控除した後、20.42%が源泉徴収されます。

タイの居住者はiDeCoで発生した資金をタイへ持ち込みした場合はタイの課税対象となり確定申告が必要です。

海外居住者のiDecoの始め方

今回は日本の証券会社の中でも大手ネット証券会社の楽天証券とSBI証券について確認しました。

新規加入の場合と既にiDeco口座を持っている場合、それぞれ解説いたします。

新規加入の場合

両社ともWEBサイトから手続きすることで申込書類を入手することが可能です。

申込手続きはどちらも紙ベースの書類に記入する必要がありますが、海外居住者の書類送付に関する対応は下記の通り。

【楽天証券】

国民年金の任意加入者のみ対応。(厚生年金加入者は対応不可)

国際郵便の対応不可

日本にお住まいのご家族などに書類の受け取りをご協力いただき、居住国へ必要書類を送ってもらいます。

【SBI証券】

国民年金の任意加入者・厚生年金加入者の両方に対応。

WEBサイトにPDFが添付。片面印刷をして返送します。

申込手続き方法

各社WEBサイトからの新規申込方法は下記の通り

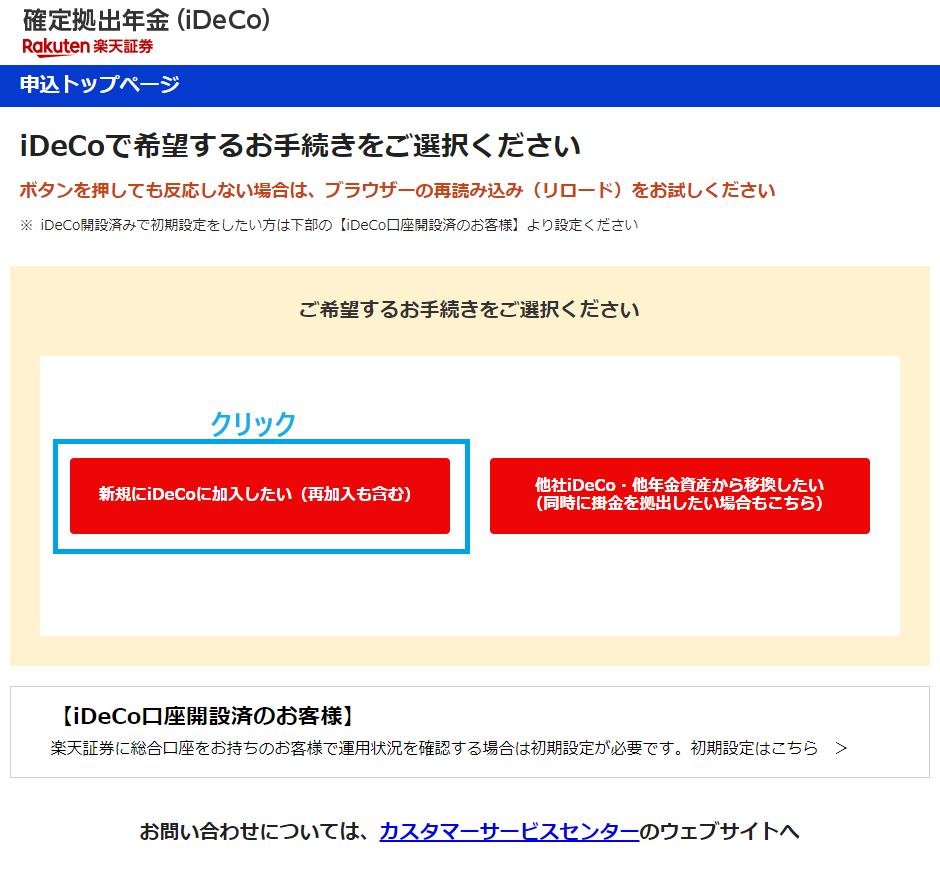

【楽天証券】

その後、画面の手順に沿って手続きを進めます。

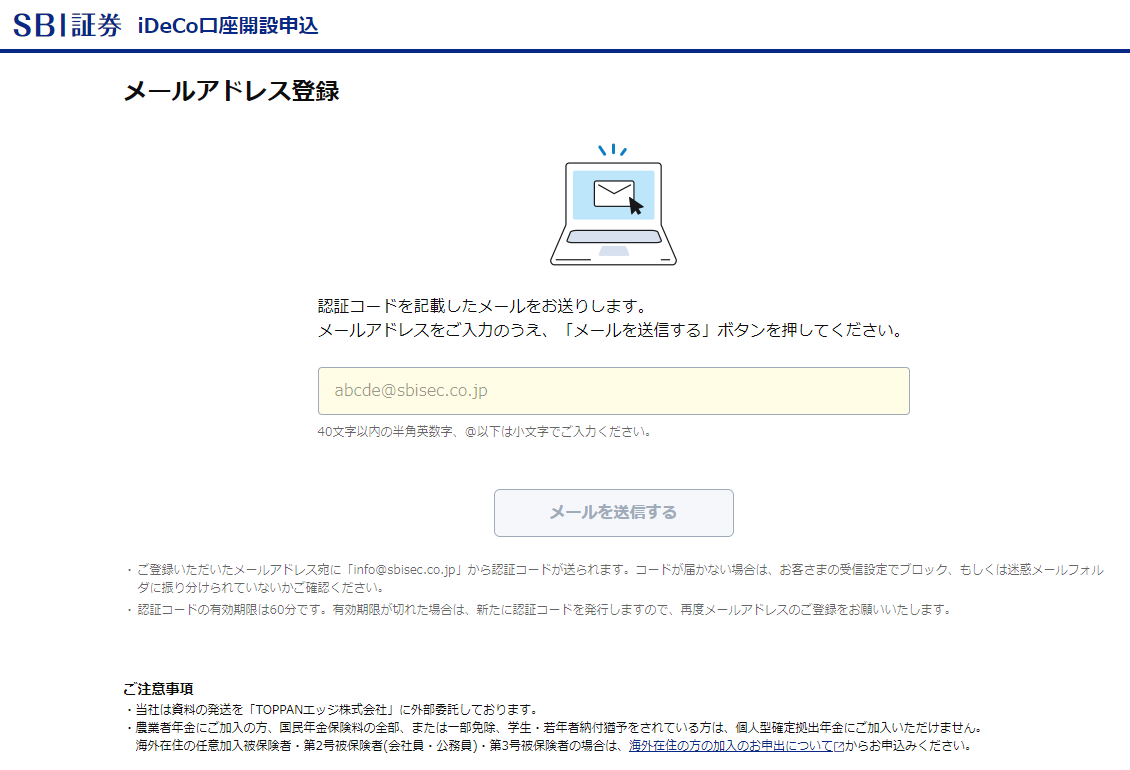

【SBI証券】

iDeco口座を既に持っている場合

日本に居住していた期間にiDecoで運用していた方は、海外居住中は運用指図者(積立資格なし)の状態となっているはずです。

この場合、積立再開の手続きをすることでiDecoでの運用が可能となります。

楽天証券

サイト右上の「iDeco加入・移管申込み」→「他社iDeCo・他年金資産から移換したい(同時に掛金を拠出したい場合もこちら)」→「他社のiDeCo」→「運営管理機関変更手続きへ」を選択し、画面案内に沿って手続きを行います。

SBI証券

新規加入と同様の手順となります。認証の上、画面案内に沿って手続きを行います。

iDecoが適しているかどうかの考え方

iDeCoが適しているタイ居住者とは?

iDeCoでの運用が適している人は日本円の収入がある駐在員です。

個人が日本円の資金を活用して日本国内の投資信託へ積立投資が出来るのは企業型DCのマッチング拠出とiDeCoのみです。

タイ居住中は掛金の所得控除を受ける事は出来ませんが、日本に戻った後はiDeCo本来のメリットを受ける事ができます。

日本へ戻り定年退職まで給与所得者として働くことを予定している駐在員の方には効果的な投資手法です。

iDeCoが適さないタイ居住者とは?

iDeCoでの運用が適していない人はタイに永住を予定している方です。

タイの資金を活用して積立投資をする場合はiDeCoよりもタイの銀行を通じた投資(SSFやRMFも含む)が良い場合もあります。

ただし、投資を行う場合は信託報酬の比較だけでなく、購入時の手数料や為替リスク、万一の相続手続きなど複数の要因で判断をする必要があります。

【日本とタイ信託報酬の比較】

タイ投資信託のS&P500のマザーファンドはiShares Core S&P500 ETFです。

iShares Core S&P500 ETFの手数料は0.03%。

(タイ)

次の投資信託はマザーファンドの手数料に上乗せした手数料で販売しています。

・K-US500X:0.5975%

・SCB S&P500-SSF:1.12%

S&P500に投資する商品は概ね0.5%〜1.1%です。(2021年12月現在)

(日本)

・楽天証券が販売している同様商品の手数料:0.07%、

・iDeCoを利用した類似商品(三菱UFJ国際eMAXIS Slim 米国株式S&P500):0.0968%

タイ居住中にできる資産運用まとめ(本帰国予定者)

①iDeCo(*2022年5月から)

日本円の収入が発生していて、本帰国が近づいている方、本帰国後も退職まで給与所得者として働く方にお勧めです。

また、2022年10月から企業型DCに加入している方のiDeco加入要件が緩和されます。

今までお勤め先に規約が存在しなかったためiDecoに加入できなかった方も加入ができるようになります。(上限額や各月拠出などの加入条件あり)

②企業型DCマッチング拠出

会社が認めている場合はマッチング拠出を活用して運用をする方法もあります。

iDeCoと比べると投資信託の選択肢は少なく、内容が劣る場合もあります。

③従業員持株会(会社に制度がある場合に限る)

従業員持株会は割安で積立投資が出来ます。デメリットは希望のタイミングで解約できない、働いている会社と投資している会社が同じなのでリスク分散ができていないなどがあります。

④香港貯蓄型生命保険

機関投資家である保険会社が価格変動リスクを低減し、元本を確保しながら安定した資産を複利で形成します。

日本の貯蓄型保険とは仕組みも返戻率も大きく異なります。

世界中のどの国に住んでいても郵送で契約ができて、将来発生する資産収入(年金等)も世界中の銀行口座で受け取ることができます。

⑤外国証券会社にて株式・ETF購入

タイ居住中に外国証券口座を利用して日本株や米国株を購入することができます。

※本帰国予定のある方は日本帰国後の資金の受け取りに制限のあるタイの金融機関での資産運用は適していません。

まとめ

海外居住者もiDeCoができるようになった背景には海外居住者の年金問題が発生しているからだと思います。人は永遠に働くことは難しいです。いつか収入が途絶えた時にも困らないようにするために今から資産運用について真剣に考える事をお勧めします。

最後までお読みいただきありがとうございます。

タイ居住中の資産運用についてお気軽に弊社の無料個別相談をご利用ください。

無料個別相談について

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。