【2025年最新版】タイ移住後の資産運用完全ガイド|準備・注意点・おすすめ5選

2011年にGlobal Support(Thailand)Co.,Ltd.のManaging Director就任、2024年にGlobal Support Group代表。豊かさと幸福が循環する社会の実現に邁進中。

この記事でわかること

- タイ移住前に確認しておきたい 5 つの手続き

- 移住後に実践できる資産運用 5 つを比較

- 実際のご相談事例で見るポートフォリオ構築例

はじめに

「タイに移住したら資産運用はどうすれば良い?」──近年、富裕層ビザ(LTR)やDTVビザの誕生により、タイへ移る日本人が急増しています。とはいえ銀行口座や証券口座は“居住地”でルールが激変。準備不足で「資金が動かせない」トラブルも少なくありません。

本記事では 2025 年 6 月時点の最新制度 を踏まえ、移住前後で失敗しない資産運用手順を解説します。

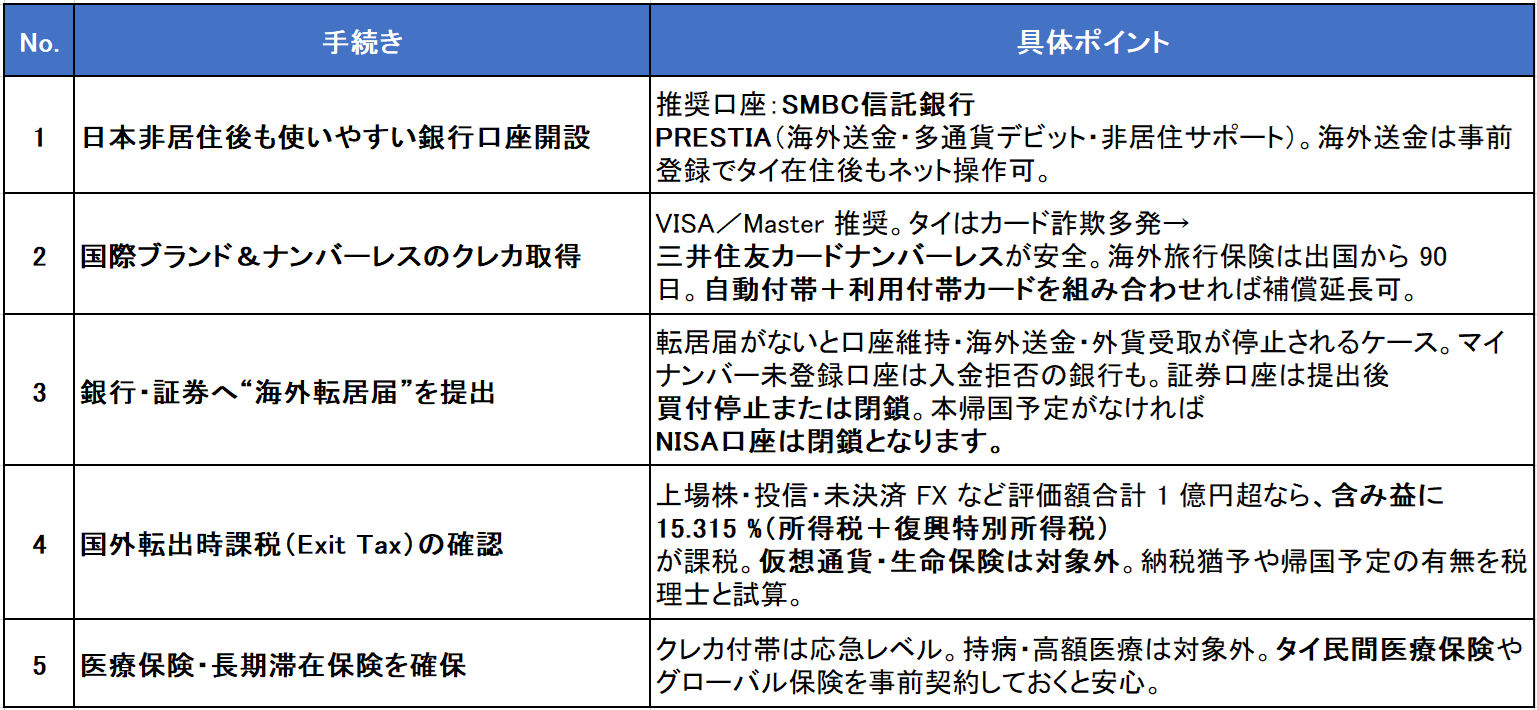

【移住前】5 つの必須準備チェックリスト

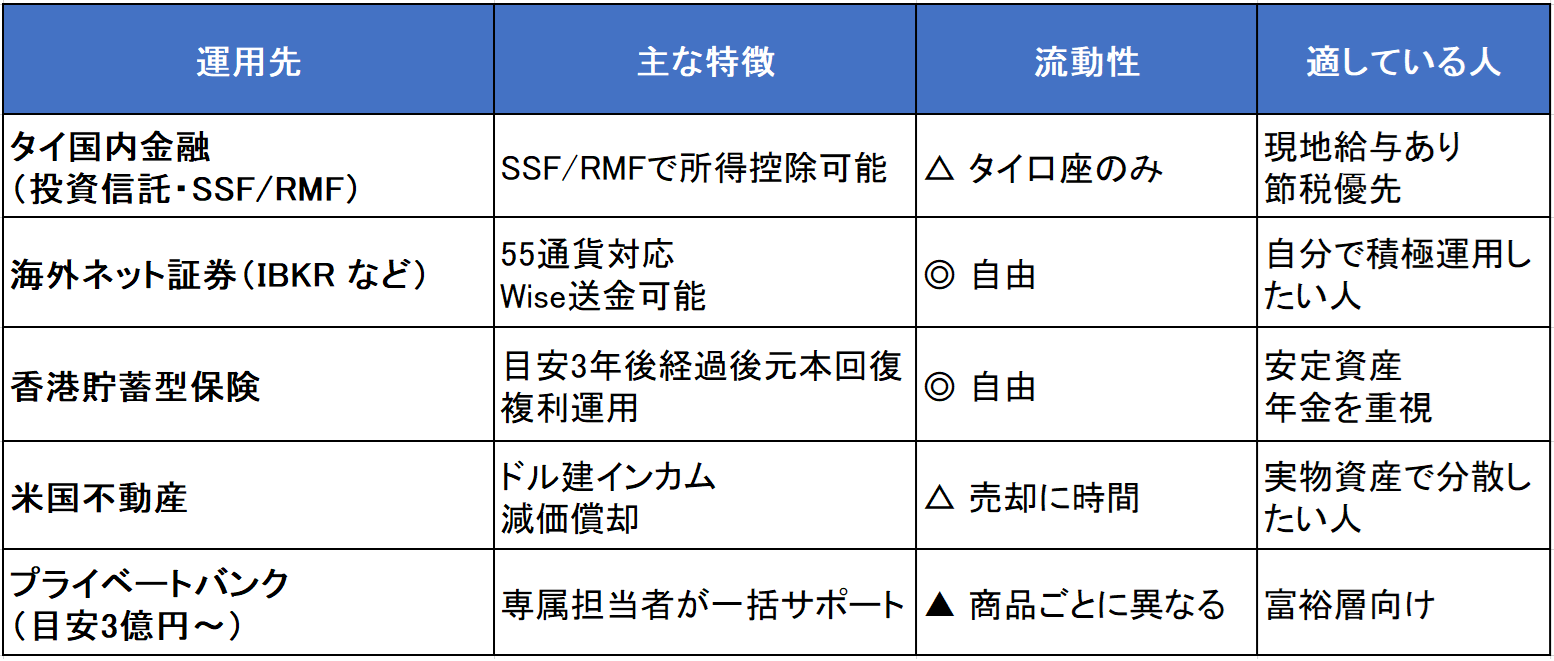

【移住後】おすすめ資産運用 5つ+比較早見表

① タイ国内金融(投資信託・SSF/RMF)

<メリット>

SSF/RMF(※1)で最大 30 % の所得控除

<デメリット>

・帰国時に口座閉鎖

・商品数が少なく信託報酬が高め

適している人:現地給与がある 10 年以上の長期滞在者

(※1)SSFは掛金の30%(上限20万バーツ)が所得控除、10年以上保有が条件。RMFは掛金全額控除で他の年金基金と合算50万バーツまで、55歳かつ5年以上積立後に引き出し可。

② 海外ネット証券(IBKR など)

<メリット>

・手数料が安く日本株も購入可

・Wise 連携、月 1 回送金手数料無料

<デメリット>

・自己管理が必要

・2024 年 PIT 改正:国外源泉所得をタイに持ち込みするとタイで個人所得税(最高 35 %)の対象。(※2)

適している人:マーケット分析が好きで自分で動かしたい人

(※2)2025年現在の制度、今後変更の可能性あり。

③ 香港貯蓄型保険(SunJoyほか)

<メリット>

・目安3年経過後以降に元本超え&複利運用

・名義変更・分割で相続コスト最小

・世界中の銀行に送金

<デメリット>

・3年経過までの解約は元本割れ

・為替リスク

適している人:相場を気にせず安定資産を作りたい/資産承継を簡素化したい人

④ 米国不動産(一軒家投資)

<メリット>

・実物資産の保有

・ドル建てに家賃で為替ヘッジ、売却益を狙うことも可能。

・借入によるレバレッジがタイ居住でも可能

<デメリット>

・物件価格のほかに初期コストがかかる

・空室や思わぬ修繕リスク

・為替リスクや金利変動リスクなどが絡み合う

適している人:ドル建インカムを中長期で積み上げたい投資家(販売会社・管理会社・米税理士との連携必須)

⑤ プライベートバンク(運用資産 3 億円以上)

<メリット>

・専属担当者が一括サポート

・マルチカレンシー口座、非公開案件にアクセス可能

・担保ローン/レバレッジで流動性確保

<デメリット>

・最低運用額 3 〜 5 億円以上、口座維持料・商品フィーが総じて高い

適している人:運用額 3 億円超で国際分散・レバレッジ運用をワンストップ管理したい富裕層

※マルチファミリーオフィスへの資産管理も可

ポートフォリオの組み方

段階的アプローチ

- 香港貯蓄型保険で“元本確保 × 複利”の外貨年金を土台に

- 余剰資金を IBKRを利用したETF や 現物資産で安定している米国不動産へも分散

- 資産 3 億円超なら プライベートバンク(ファミリーオフィス)で全体ガバナンスを統合

タイ移住者のご相談事例

相談事例①【仮想通貨の含み益を基にタイに移住】

相談者様:42歳

【相談内容】

仮想通貨の含み益が膨らみ、米国で不動産を購入。

タイ移住後に仮想通貨を一部売却して、安定資産へ分散していきたい。

【タイ移住後の投資方法】

タイ移住後も仮想通貨の投資を継続しながら、外国証券会社にてETFと社債へ投資。その他にご自身の年金と子どもへの資産承継を目的に香港貯蓄型保険を契約。

相談事例②【事業売却後に家族でタイに移住】

相談者様:47歳

【相談内容】

20年続けてきた日本での事業を売却して家族一緒にタイに移住。タイ移住後は新たな事業をするかもしれないが、ひとまずゆっくり家族で暮らしたい。相場を気にせず生活をしたい。

【タイ移住後の投資方法】

タイで居住用コンドミニアムを購入。格付けの高い社債2,000,000USD分購入と香港貯蓄型保険1,000,000USDを契約。

<債券>

社債を10本に分けて購入。償還まではおおよそ5年〜10年。平均利回りおおよそ5.5%

投資額:約2,000,000USD

年平均利回り:約5.5%

年間平均収益:110,000USD

<香港貯蓄型保険>

保険料払込総額:1,000,000USD

10年後予定解約払戻金:1,362,992USD

20年後予定解約払戻金:2,469,525USD

10年目から100歳まで毎年78,000USD引き出しし続けた場合、

100歳時点の解約払戻金は1,137,707USD残ります。

将来は配偶者様やお子さまに名義変更をしてプランを継承する予定。

よくある質問(FAQ)

1.タイからでも香港貯蓄型保険は契約できますか?

はい。タイ在住でも郵送で申し込み可能です。保険料は Wise・外国送金・クレカ決済に対応します。

2.帰国後に IBKR 口座はどうなりますか?

口座は維持できますが、日本の税制を考慮しますとタイ居住中に売却してキャッシュ化しておくと税負担を抑えやすいです。売却益をタイへ送金しなければタイ側での課税はありません。

3.タイ国外源泉所得の課税タイミングは?

国外源泉所得をタイ国内に持ち込まなければ非課税。2025 年 5 月の暫定ガイドラインでは「取得年または翌年末までに送金すれば非課税、それ以降は課税」の方向ですが、正式法令に注意してください。

まとめ|タイ移住は“出口設計”がカギ

- 移住前の 5 ステップで口座・カード・保険を整備

- 移住後は目的別 5 つの運用を組み合わせ、税務と流動性を両立

無料個別相談実施中

LINE またはフォームからご連絡ください。資産規模・家族構成・帰国予定に合わせた最適プランをご提案します。

免責事項

本記事は情報提供を目的としており、投資勧誘ではありません。税制・商品仕様は2025 年 6 月現在の情報で、将来変更される可能性があります。税については税理士または税務署へご確認をお願いします。

無料個別相談について

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。