投稿日:2021年10月2日 | 最終更新日:2024年2月23日

節税を目的にタイの保険を検討していますが、内容は良くわからないと個別相談をいただくケースも多いです。

今回はタイの生命保険の節税と商品を解説します。

タイ生命保険の所得控除について

タイで生命保険会社を活用した節税方法は次の2つがあります。

①生命保険控除

- 保険期間10年以上

- 年間保険料10万バーツまで

②年金保険控除

-

契約から年金受給が終わるまでの期間が10年以上

-

年間保険料20万バーツまで

(課税所得の15%以内、且つ退職積立、SSF、RMFと合算して50万バーツまで) -

年金受給期間が55歳以上85歳以下であること

年間保険料100,000バーツで所得税率が25%で控除をした場合、25,000バーツの節税が可能となります。

タイ生命保険の商品について

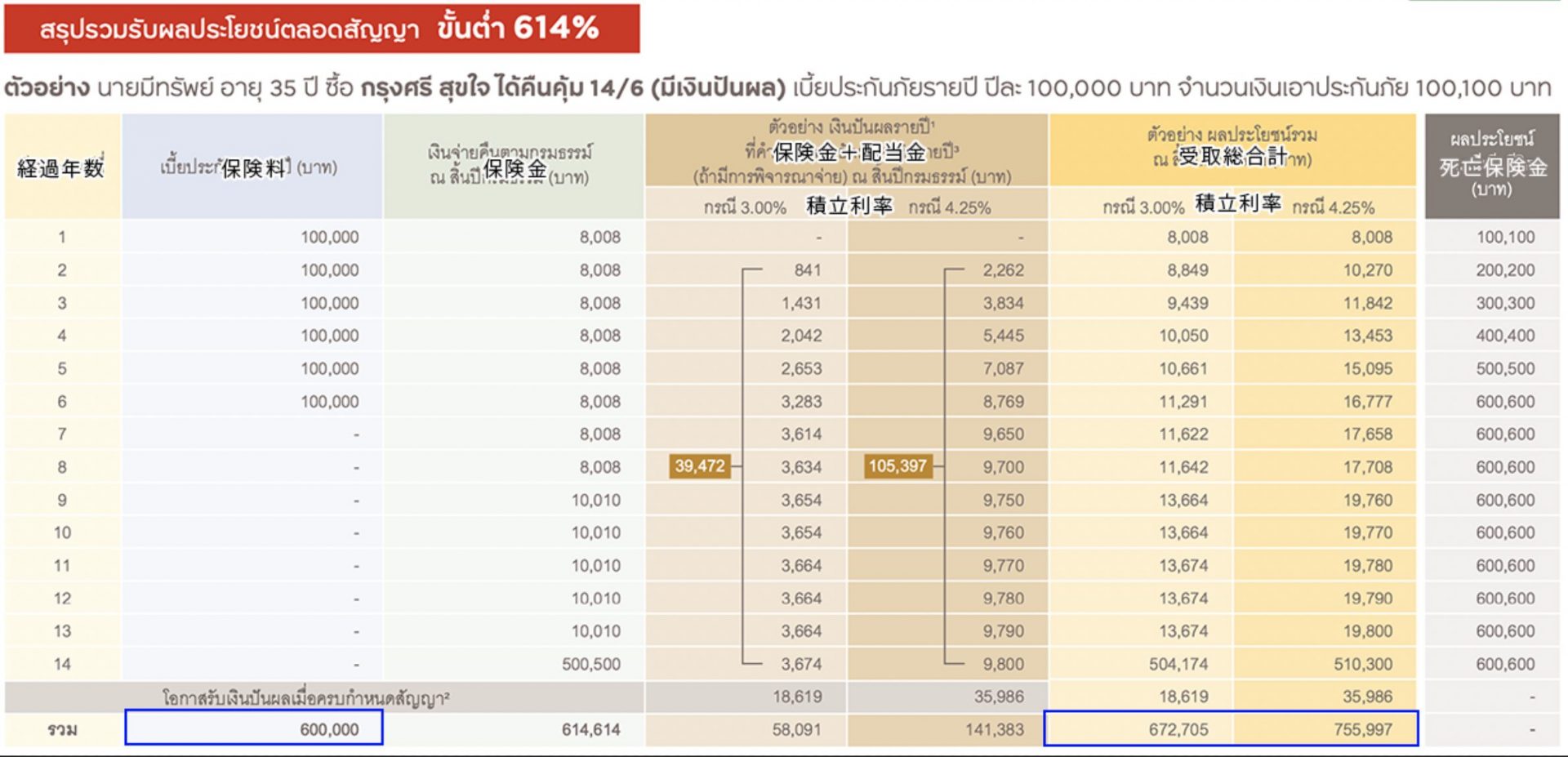

今回はクルンシー銀行から説明を受けたお客さまの商品、Krungsri Sukjai Daikuenkhoom 14/6の仕組みを解説します。

保険料:100,000THB

保険料払込期間:6年

保険料払込総額:600,000THB

14年間の保険金受取総額は積立利率によって変わります。

(注)積立利率と実際の利率は異なります。

【積立利率が3.00%の場合】

保険料払込総額:600,000THB

保険金受取総額:672,705THB(返戻率112%)

【積立利率が4.25%の場合】

保険料払込総額:600,000THB

保険金受取総額:755,997THB(返戻率126%)

所得税率が25%で保険料控除が出来た場合は年間25,000THBが還付されますので、

実質の保険料払込総額は450,000THBです。

税効果後の返戻率は以下の通りです。

【積立利率が3.00%の場合】

実質保険料払込総額:450,000THB

保険金受取総額:672,705THB(返戻率149%)

【積立利率が4.25%の場合】

実質保険料払込総額:450,000THB

保険金受取総額:755,997THB(返戻率167%)

【香港の貯蓄型生命保険の返戻率と比較】

香港の貯蓄型生命保険は14年後の予定解約返戻率は183%です。更に運用をし続けていく事で返戻率は高まります。節税分を考慮しても経過年数によっては香港の貯蓄型生命保険の方が返戻率は優れています。節税を考慮してもタイの生命保険の貯蓄率も現在は決して良いとは言えないかもしれません。その他、タイの生命保険は保険金受取方法に注意が必要です。

保険金の受取方法はご存知ですか?

保険金は主に解約払戻金・満期保険金・死亡保険金の3つです。

保険金はタイの銀行口座でしか受け取る事が出来ません。

将来、本帰国となった場合に保険を継続する事は出来ますが、タイの銀行口座は本帰国時等に解約をする必要がある為に将来の保険金の受取が困難となる場合があります。

タイの銀行口座を本帰国後もそのまま残しておけば良いと言う情報も一部見受けられますが短期的には銀行預金口座を維持する事ができたとしても長期的に維持をする事は困難になる可能性が高いです。

したがって、タイの生命保険に加入する時には保険金発生時にタイに住んでいる事が必要です。

タイの生命保険の本質的な価値とは?

①死亡保険

家族の生活資金が十分に無い状態で、もし自分が死亡した時に家族の生活費の助けとなる金融商品は生命保険の死亡保険金です。

タイ在住者が定期保険(掛捨て)などの割安な保険料で死亡保険を手配する場合はタイの生命保険会社で手配をする必要があります。(日本の保険会社はタイ居住中に契約出来ません。)

特に配偶者である死亡保険金受取人がタイ人の場合、タイの生命保険ですとスピーディーに保険金を受け取る事ができます。これはタイの生命保険しかできない本質的な価値です。

②受取人固有の財産

生命保険の死亡保険金は死亡した人の財産ではなくて、保険金受取人の固有の財産です。

受取人固有の財産ということは、遺産分割の対象となりません。

他の相続人の同意などを得る事なく、受取人が保険会社に請求すれば死亡保険金を受け取る事ができます。生命保険以外の金融商品は国際相続となった場合、受取手続きが非常に難しいです。

(死亡保険金受取人が日本居住者となるとタイの銀行口座がないため、受取手続きが難しくなります。)

国際相続となる可能性がある場合は、事前に国際相続の専門家に相談をしておくことをお勧めします。

タイの生命保険の加入対象者について

タイの生命保険の本質的な価値を享受出来るのは次の2つに当てはまる方です。

- 死亡保険金受取人がタイ人の方。

- タイ永住の方(保険期間中にタイ在住が確定している方)

死亡保険金受取人がタイ人且つタイ国内で万一死亡した場合ですと、比較的簡単な手続きで死亡保険金を受取ることができます。タイに在住中に支払う保険料は節税ができ、タイ在住中に発生した満期保険金等の受取も容易にできます。

所得税控除だけを目的に保険に加入した結果、本帰国後に保険金を受取る事ができず、本末転倒な結果になる場合があります。金融商品を契約する際は本質的な価値を見極めて長期的な思考で判断する事をお勧めします。

最後までお読みいただきありがとうございます。

タイ居住中の資産運用についてお気軽に弊社の無料個別相談をご利用ください。

無料個別相談について

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。