サンライフ社の米ドル建て貯蓄性保険Victory(ヴィクトリー)を徹底解説!

2011年にGlobal Support(Thailand)Co.,Ltd.のManaging Director就任、2024年にGlobal Support Group代表。豊かさと幸福が循環する社会の実現に邁進中。

今回はSun Life社が販売する米ドル建て貯蓄性保険Victoryについてまとめました。

Sun Life社について

サンライフ社は、カナダが国となる2年前の1865年にカナダの地で創業した、長い歴史を持つ大手保険会社です。現在では従業員数4万人以上、カナダ・アメリカ・イギリス・香港・フィリピン等様々な国で事業を展開し、カナダ・アメリカ・フィリピンでは株式上場しています。2021年の時価総額は日本のかんぽ生命保険の5倍の規模です。

信用格付けは保険会社としては最高ランクの本社カナダAA, 香港AAー(S&P)を獲得しており、カナダの出版・調査会社Corporate Knights社が発表する「世界で最も持続可能な企業100選」に10年連続で選出された実績をもつ、安心して長期運用を任せることができる生命保険会社の一つです。

- 本社:カナダ(1865年設立)

- カナダ・アメリカ・フィリピンで上場

- 香港は1892年に進出

- 信用格付け(S&P) 本社カナダAA、香港AA-

Victoryの商品概要

Victoryは長期運用を目的とした保険商品で、主に債券と株式で運用した資金を解約返戻金または死亡保険金として受け取ることができる商品です。

月払250USDからご契約できます。

保険料払込期間:5年 / 10年

払込方法:月払 / 年払 / 全期前納払

最低保険料:月払250USD / 年払3,000USD / 全期前納払15,000USD

保険期間:被保険者が120歳になるまで継続

通貨:USD

債券と株式を以下の割合で運用します。

Fixed Income Assets(債券運用)25%-80%

Non-fixed Income Assets(株式運用等)20%-75%

これまでサンライフ社は債券重視の運用商品が多かったのですが、Victoryは株式割合を高めることでより大きな運用成果をターゲットとした商品となっており、長期運用に適している設計となっています。

現在、サンライフ社の商品については新型コロナによる渡航緩和を待たずにタイにいながら郵送で契約をする事ができます。

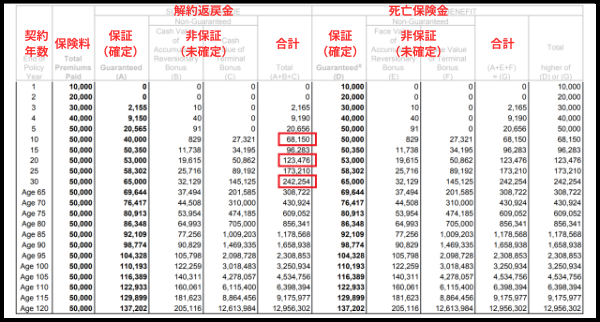

Victoryのご契約事例

タイ在住2年目

35歳 男性

日本に預金をしたままの資金を運用希望、定年退職後の生活資金を準備したい。

全期前納保険料:50,000USD

10年後 (45歳) 68,150USD(136%)

20年後 (55歳)123,476USD(247%)

30年後 (65歳)242,254USD(485%)

保険設計書

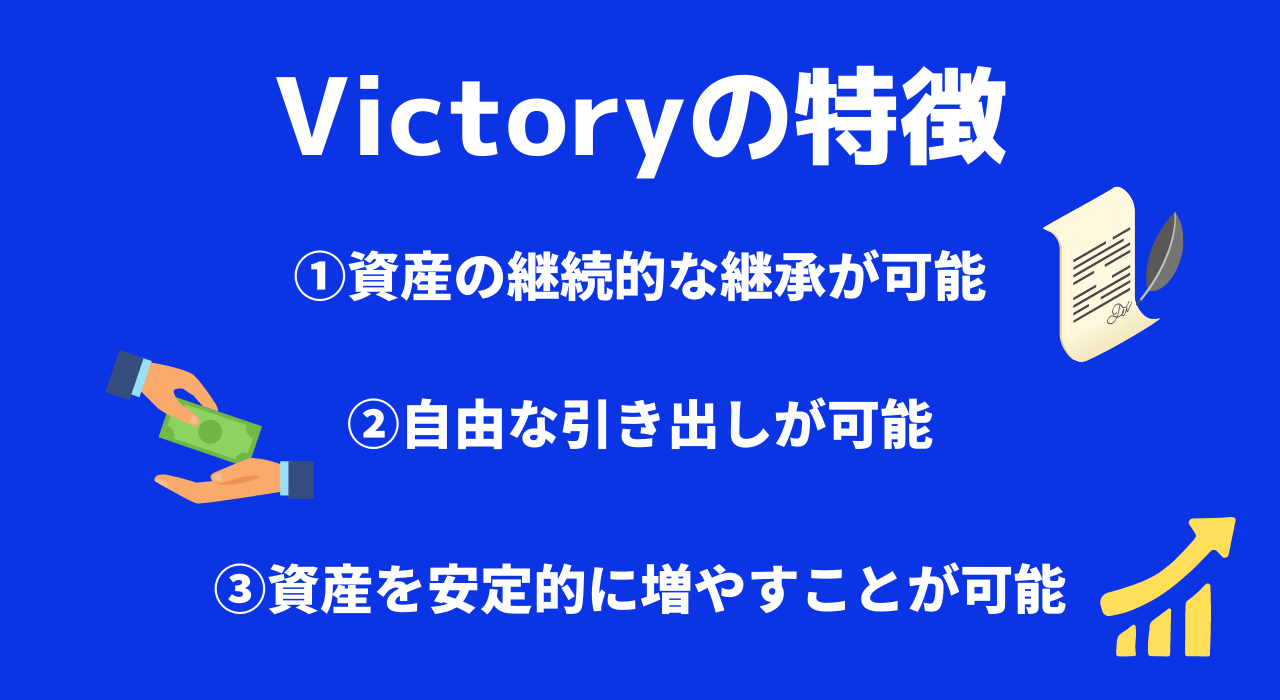

Victoryの特徴

Victoryの主な特徴は次の3つです。

特徴 ①

Victoryは代々に渡って資産を継承できます。

- 複数の被保険者を指定する事が可能

- 契約期間中に被保険者を変更する事が可能

契約期間中に契約者や被保険者の名義変更をする事で配偶者や子どもなどへと代々に渡って資産を継承する事ができます。

また、契約者の名義を変更しても名義変更時に贈与税は発生しません。

引き出しをした保険金に対してのみ贈与税が発生します。

詳細はこちらのブログ記事をご参照ください。

特徴 ②

Victoryは自由に保険金を引き出しできます。

定年退職後に運用で増えた資金の一部だけを引き出す事もできます。

この場合、運用元本は確保し続けながら、公的年金以外の収入源として増えた保険金の一部を毎年引き出すといった使い方もできます。

仮に30年後から毎年14,800USDずつ引き出し続けたとしても、100歳時点の解約払戻金はまだ359,269USD(719%)残ります。

特徴③

Victoryは資産を安定的に増やす事ができます。

確定部分と変動部分を足した場合は契約から8年で元本に達する見込みです。確定部分のみでも契約から14年で元本に達します。

Victoryは株や投資信託で発生する価格変動リスクを抑えるプール機能と機関投資家である保険会社の債券運用によって安定的に資産を増やすことができます。

詳細はこちらのブログをご参照ください。

商品の主なリスク

①為替リスク

米ドルでの運用となるため、米ドルでは増えた場合でも、為替によっては差損が出る場合があります。

②流動性リスク

保険の流動性リスクとは、短期間で解約をした場合、元本割れとなるリスクのことを言います。

従って無理のない保険料で契約することをおすすめします。

Victoryが適している方とは?

Victoryはまとまった資金を活用した資産形成に適しています。株式や投資信託のように相場(タイミング)をみて投資を行う必要がないため、より本業に集中した資産形成ができます。

日本に置いたままとなっている資金や本帰国時に余ったタイバーツでご契約される方が多いです。8年経たずに解約した場合は元本割れが確定しています。したがって、老後などの必要資金までに最低でも10年、理想は15年以上置いておく事ができる資金で契約することをお勧めします。

お問い合わせの多い質問

- 香港に渡航せずに契約は可能でしょうか?

- タイにいながら郵送で契約ができます。

- 保険料はどのように支払えばいいでしょうか?

- クレジットカード(VISA、MasterCard、JCB、AMEX)、Wiseもしくは海外送金にて保険料のお支払いができます。

- 保険金は日本の口座で受け取る事ができますか?

- 日本の口座で受け取ることができます。

- 日本に帰国した後もプランを継続はできますか?

- 日本に帰国した後もプランの継続ができます。

▶︎香港の貯蓄型生命保険のQ&A

タイ居住中の資産運用についてお気軽に弊社の無料個別相談をご利用ください。

無料個別相談について

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。