投稿日:2019年6月18日 | 最終更新日:2024年2月23日

どうして香港の貯蓄性保険は利回りが高いのでしょうか?と質問を受ける事があります。

本当に香港の貯蓄性保険は利回りが高いのでしょうか?

長期投資をした場合に得られる利回りについて書きたいと思います。

「人生100年 蓄えは万全?」

2019年5月23日の朝日新聞の朝刊一面に「資産寿命」国が世代別の指針といった内容の記事が掲載されました。

これは5月22日に開催された「金融審議会『市場ワーキング・グループ』」において「『高齢社会における資産形成・管理』報告書(案)」が提示され、ネットでもかなり話題になっているようです。

「政府が年金などの公助の限界を認め、国民の『自助』を呼びかける内容になっている」などといった報道もされています。

こちらが報告書です。

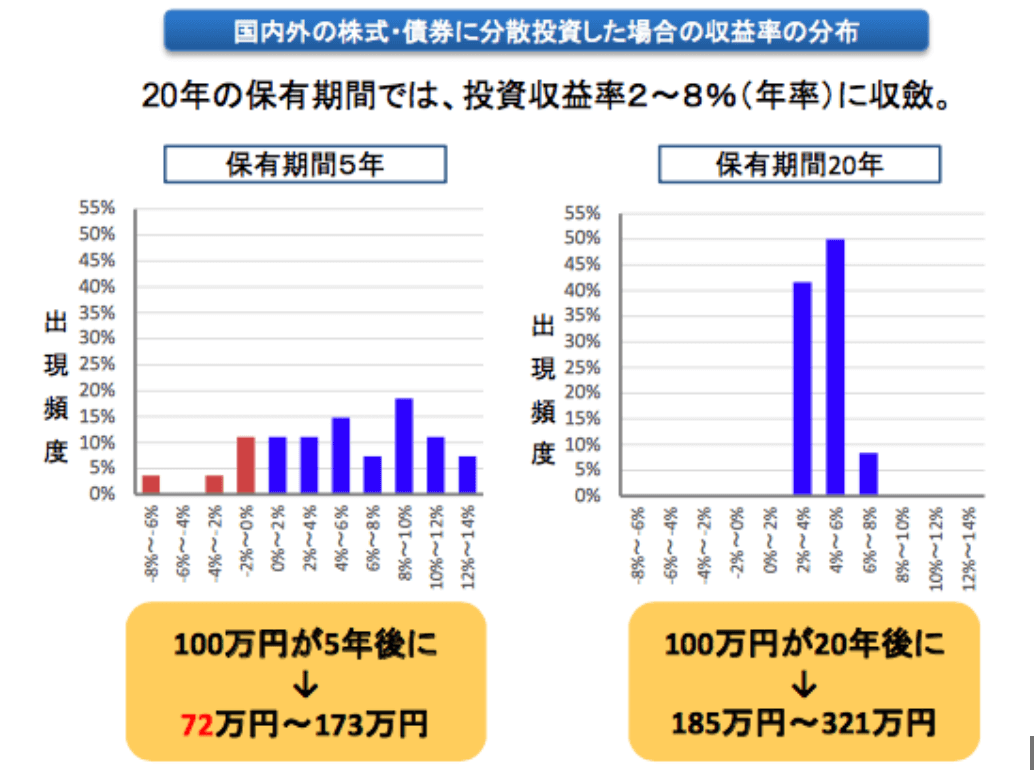

記事の内容については色々と思うことはありますが、報告書のP.22、国内外の株式・債券に積立・分散投資した場合の収益率(実績)は是非知っていただきたい項目です。

国内外株式・債券に積立・分散投資をした場合の収益率

長期分散投資をした場合、以下の結果となります。

保有期間が5年だと投資収益率(総合利回り)は-8%〜14%とかなり変動します。

一方で保有期間が20年となると2%〜8%に収斂されます。

資産運用というとマイナスになるイメージを持っている人もいますが、長期、積立、分散投資を行いますと、20年運用をした場合、理論値では最低2%となります。

「長期・積立・分散」での投資は是非最初に始めていただきたい手法です。

(海外居住者はとても残念ですが個人型確定拠出年金や積立NISAは出来ません。)

香港生命保険の利回り

一方で香港の生命保険の運用利回りを見ていきます。

保険会社A(貯蓄性保険)

保険料:16,674.20USD

保険料払込期間:3年

保険料払込総額:50,023USD

解約払戻金は10年後60,184USD、20年後119,794USD、30年後238,836USDとなります。

これを利回り計算しますと10年後1.9%、20年後4.5%、30年後5.4%となります。

10年ですと米国債より低い利回り(米国債2.1%前後)です。また20年で4.5%だと先程の理論値からすると低く感じるかもしれません。

香港の貯蓄性保険の利回りが理論値より低い理由

商品によっても異なりますが、香港の貯蓄性保険の多くは長期で運用した場合は元本保証をしている商品が多いです。

元本保証するということは運用が限定的となりますため、運用利回りは理論値より下がるのが一般的です。

また保険会社へのコストも必要となります。

それでも香港の貯蓄性保険の運用にはメリットがあります。

香港の貯蓄性保険のメリット

貯蓄性保険のメリットは「まとまった資金の運用に適している事」です。長期運用した場合に元本保証をしているからです。

運用が限定的となり理論値より利回りが落ちる要因とはなりますが、まとまった資金で株式や投資信託を購入しますと購入したタイミングによっては20年運用しても元本割れをする可能性があります。

従って資産運用を始めて行う方には長期で安定的に運用可能な香港の貯蓄性保険はお勧めです。

まとめ

利回りが高い、低いというのは基準や理論値を知っていないと誤った判断をする場合があります。日本で販売しているドル建て貯蓄性保険に加入して、30年運用したにもかかわらず、実質運用利回りが1%以下の商品というのをよく見ます。米国債よりも低い金利にもかかわらず、多くの方が将来の年金目的で金融機関から勧められたまま契約をしています。香港の貯蓄性商品の金利が高いということでは無く、日本のドル建て保険の金利が異常に低い事に気づいていただきたいと思います。

金融庁も日本のドル建て貯蓄性保険については指摘をしています。特に積立利率という顧客に関係のない利率表示が無くなる事を切に願います。

海外在住中に資産運用について興味を持っていただける方が1人でも増えたら幸いです。

無料個別相談について

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。