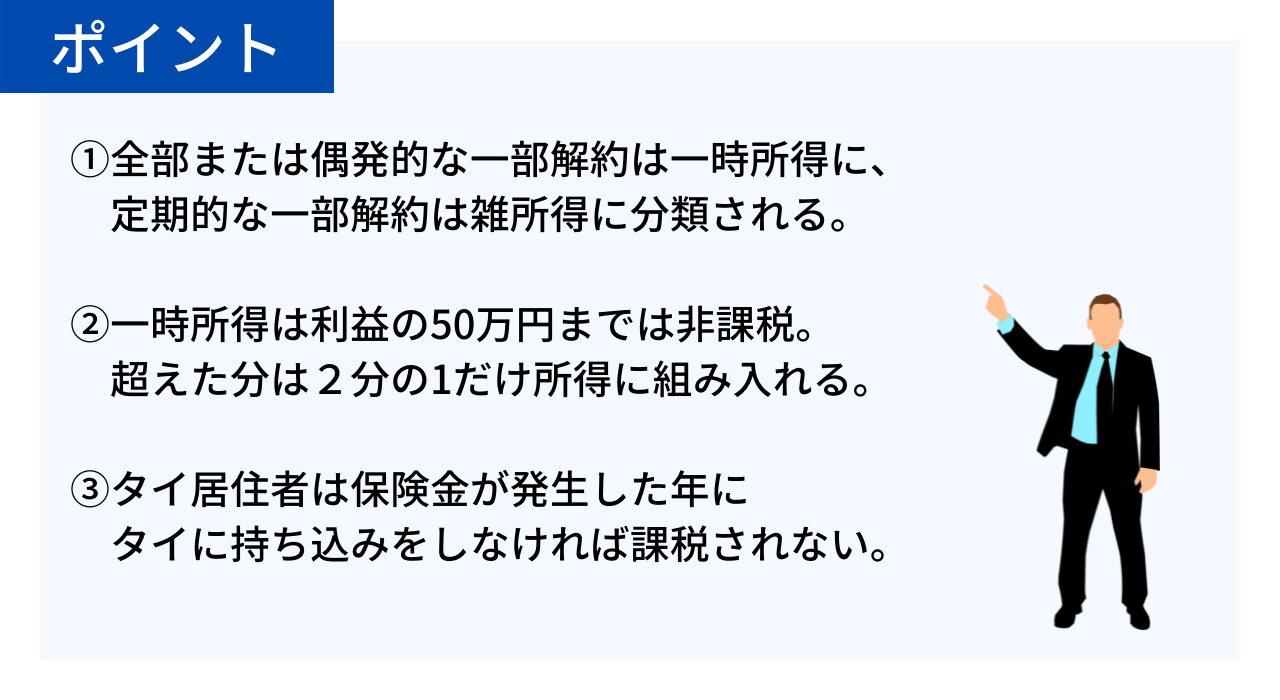

次の場合は一時所得に分類します。

・保険金を全部解約または偶発的な一部解約をした場合

・契約者・受取人が本人で被保険者を子どもとした契約で発生した死亡保険金

一時所得は総合課税です。

その他の所得と合算して所得税額を計算します。

<一時所得の計算>

・受け取った保険金-支払った保険料-特別控除(最高50万円)

・所得に組み入れる際は一時所得の2分の1を計上

次の場合は雑所得に分類します。

・定期的な保険金の引き出しをした場合

<雑所得の計算>

・受け取った保険金ー支払った保険料(経費)

支払った保険料の経費計算は所轄の税務署にご確認ください。

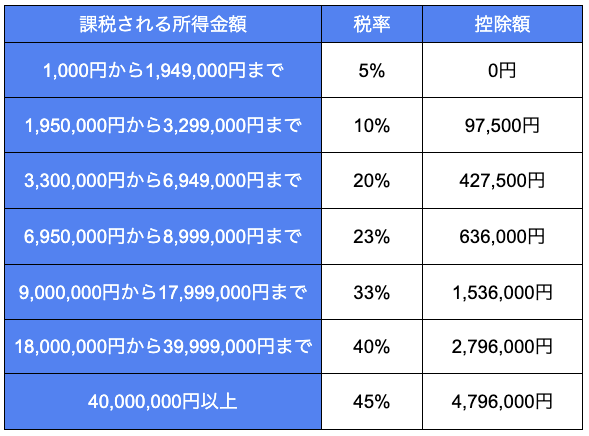

<所得税の早見表>

一時所得や雑所得とその他の課税所得を合算した金額を基に、下記表から税額を算出

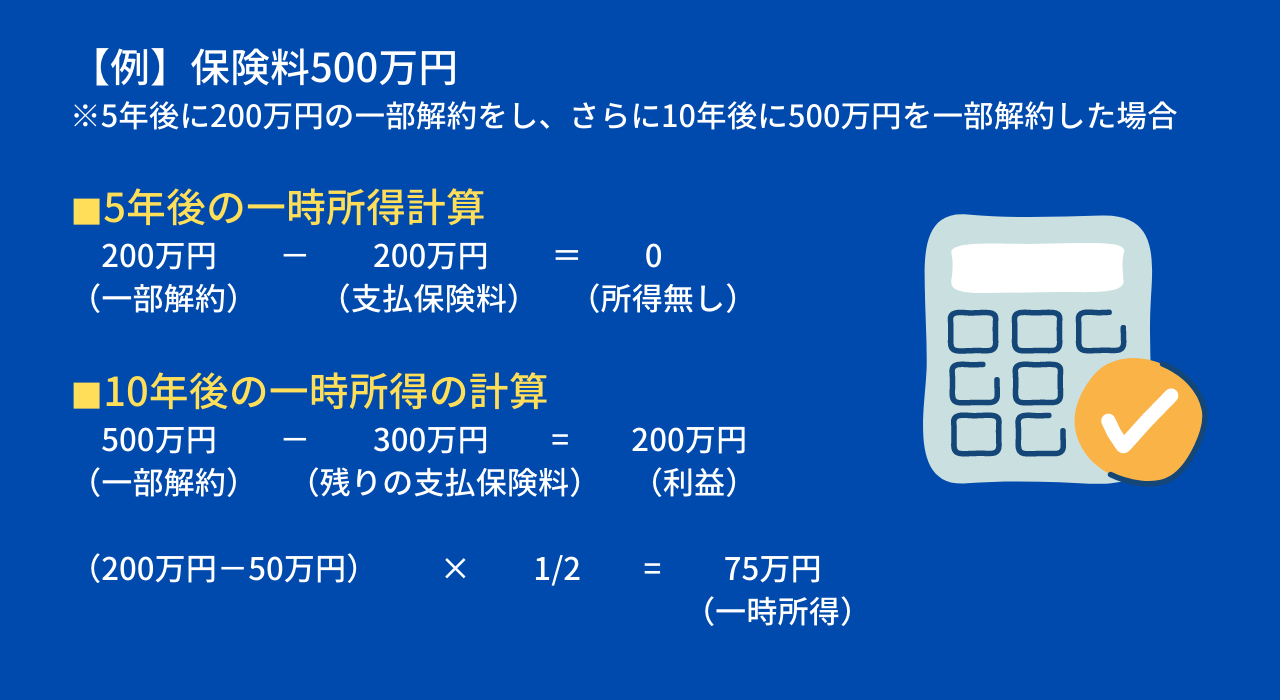

偶発的な一部解約とはどのようなことでしょうか?

毎月や毎年など定期的な引き出しでは無い場合です。契約してから5年後に資金が必要になったので一部解約をして、さらに10年後に資金が必要になったのでまた一部解約をした場合などは偶発的な一部解約と解釈しています。詳細は税務署にご確認をお願いします。

一部解約をした場合の一時所得の計算方法を教えてください。

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。

※本ウェブサイトは日本居住者に向けた内容ではございません。 日本に居住する方からのお申込みは承っておりません。