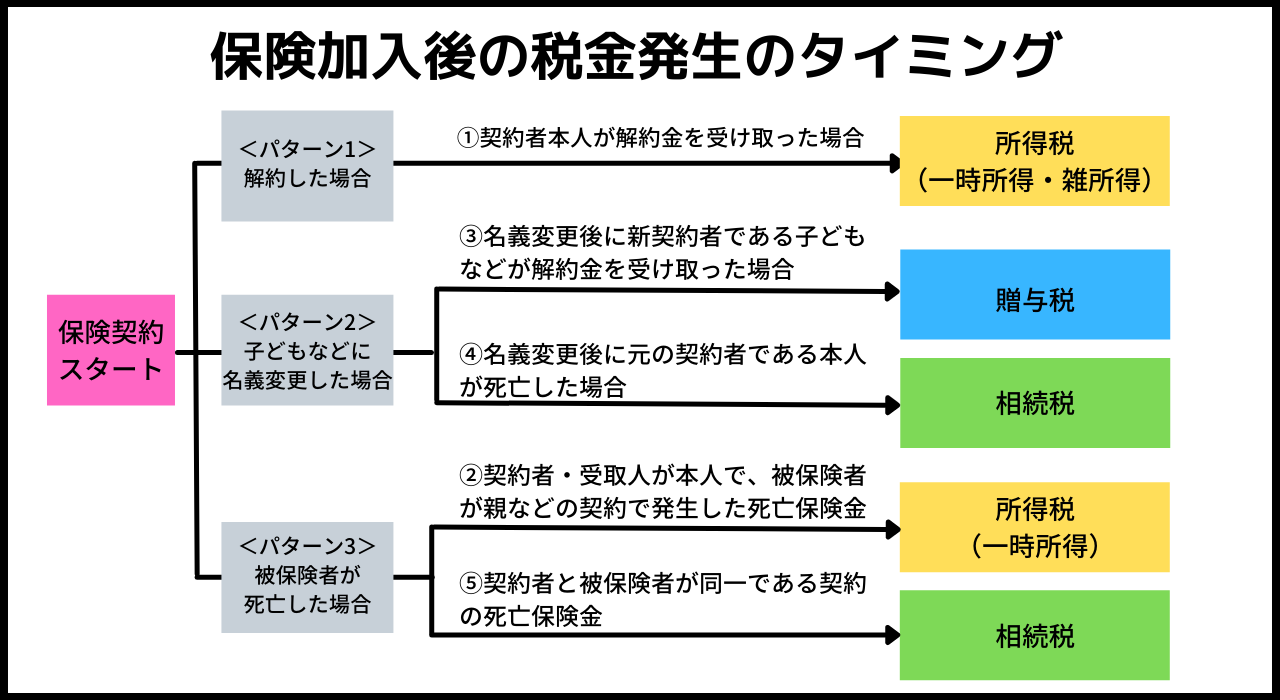

税金が発生するタイミングは次のとおりです。

①契約者本人が解約金を受け取った場合→所得税(一時所得・雑所得)

②契約者・受取人が本人で被保険者が親などの契約で発生した死亡保険金→所得税(一時所得)

③名義変更後に新契約者である子どもなどが解約金を受け取った場合→贈与税

④名義変更後に元の契約者である本人が死亡した場合→相続税

⑤契約者と被保険者が同一である契約の死亡保険金→相続税

親に財産があり、相続人である私(こども)の相続税対策として契約をする場合はどのような契約形態が良いのでしょうか?

契約形態によってかかる税金を説明します。

ケース①

契約者:父

被保険者:父

死亡保険金受取人:母

このケースは父が死亡した際に母が死亡保険金を受け取ります。死亡保険金を母が生活資金として使い切れれば良いのですが、財産が残る場合は母の死亡時に母の財産に対しても相続税を負担することになります。(2次相続)

母の生活費に問題がない場合は死亡保険金受取人を子どもに変更しておくと母が死亡した時に発生する相続税額を抑えることができます。

ケース①の対策

契約者:父

被保険者:父

死亡保険金受取人:母→子

ただし、父が他の財産もあって仮に死亡保険金が1億円となるとケース1の対策の場合、死亡保険金1億円に対して相続税は約4,000万円となります。(相続税の実効税率を40%で計算した場合)

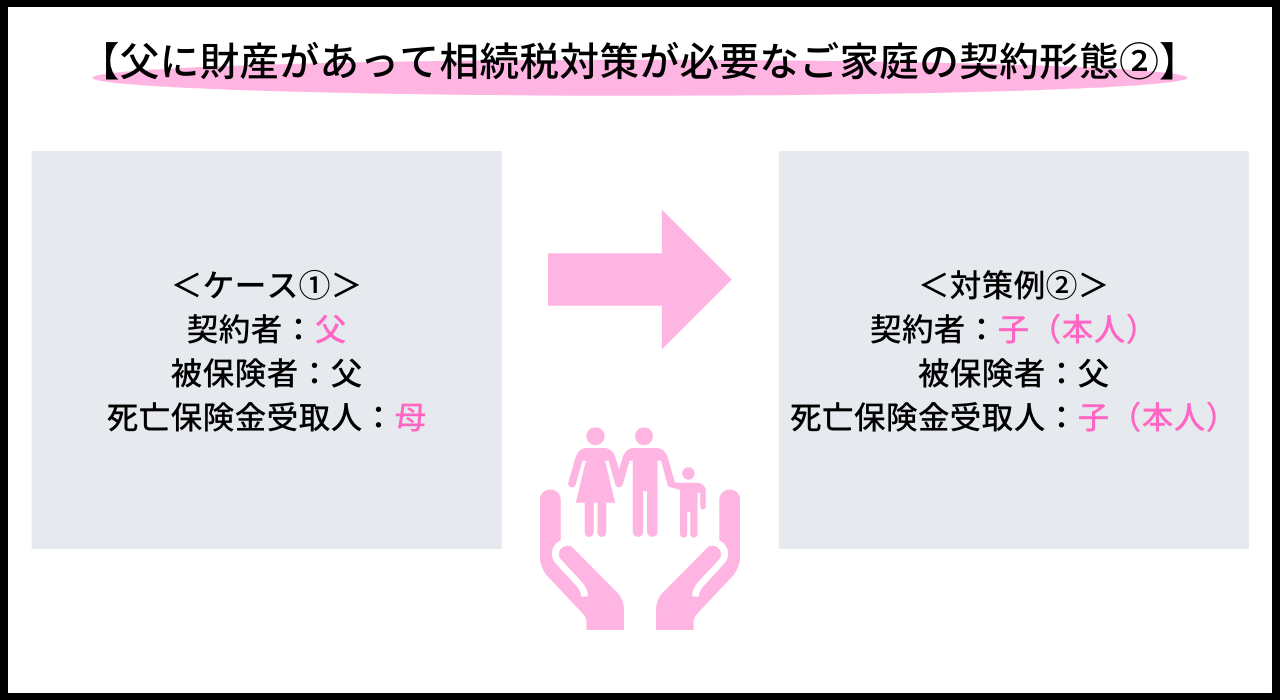

父に財産があって相続税対策が必要なご家庭の場合は生命保険の契約形態を次のようにします。

契約者:子(本人)

被保険者:父

死亡保険金受取人:子(本人)

この場合、父が死亡した際の死亡保険金は一時所得に分類されます。一時所得となる事で支払保険料を経費にする事ができ、さらに1/2をした金額をご本人の所得として計算します。

仮に保険料が3000万円で保険金1億円の場合、死亡保険金1億円に対しての所得税・住民税額は約1,500万となります。

死亡保険金受取人(=契約者)がタイに居住している時に死亡保険金が発生した場合、タイは外国で発生した所得をその年にタイに持ち込みしなければ課税なしです。タイ以外の国の口座で死亡保険金を受け取った場合、死亡保険金1億円に対して非課税で受け取ることができます。

親に財産があり納税資金が必要な場合は受取人を子どもにする、被保険者を親で契約するなどの対策をしておくことをお勧めします。

【補足】

・相続税を非課税とする場合は相続人・被相続人が10年以上外国に居住している必要があります。

・配偶者は相続した財産の1億6,000万まで、または法定相続分までは相続税が課税されません。

名義変更後に解約をした場合はどのような税金がかかりますか?

新しく名義人になった方が引き出しした保険金は贈与税に該当します。

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。

※本ウェブサイトは日本居住者に向けた内容ではございません。 日本に居住する方からのお申込みは承っておりません。