香港の貯蓄型保険は一定期間が経過したあと、保険金の一部引き出しができます。

今回は、保険金の一部引き出しの活用方法についてご紹介します。

貯蓄型保険の名義を本人(親)から子どもに変更します。

名義変更後に子どもは保険金の一部を引き出します。一部引き出しをした保険金は贈与税の課税対象ですが、贈与税の基礎控除を活用する事で贈与税を抑える事ができます。

その後、本人(親)が死亡した時には相続税が発生します。この場合の相続財産評価額は本人(親)が死亡した時点の解約払戻金です。

前もって保険金の一部引き出しを行い、相続財産評価額である解約払戻金を下げておくことで相続税を抑えることができます。

注1)現在、贈与税の基礎控除は110万円です。

贈与税と相続税の税率を確認しながら行うことをお勧めします。

*贈与税と相続税の税率に関する参考記事はこちら。

注2)死亡日前3年間の贈与は相続財産に加算されます。贈与時にすでに納めた贈与税額がある場合は二重課税防止の観点から、その贈与税額は相続税から控除できます。

保険金を一部引き出して本人の口座に入金します。そして、毎年 (暦年贈与の範囲内で) 子どもに贈与します。この場合、保険金を毎年一部引き出した場合は雑所得、偶発的な引き出しの場合は一時所得です。

子どもは親から受けた贈与資金を原資として本人名義(子ども名義)で新たな保険を契約します。

贈与を受けた資金は贈与税の対象ですが、暦年贈与を活用して贈与税を抑える事ができます。

最初から子ども名義で契約しているため、解約払戻金は所得税、死亡保険金は相続税とする事ができます。

貯蓄型保険の名義を本人(親)から子どもに変更をします。この時点では贈与税は発生しません。

一方で不動産や株などを子どもに贈与する場合、贈与を受けた時点で子どもは贈与税を支払います。

貯蓄型保険は名義変更後に引き出した保険金に対して贈与税が発生しますが、引き出した保険金の一部で贈与税を支払うことができますので、事前に子どもが納税資金を準備する必要はありません。

不動産や未上場株などすぐに現金化することが難しい財産を贈与する場合、または贈与された時点では株や投資信託の価格が下がっているなどの理由で、今は保有し続けたい場合などは贈与を受けた子どもは贈与税の納税資金を準備しておく必要があります。

また、すぐに現金化が困難な財産の贈与や相続を受けた場合、そこから発生する贈与税や相続税はすでに子どもの名義となっている貯蓄型保険の保険金から一部引き出しを行い、納税資金とすることもできます。

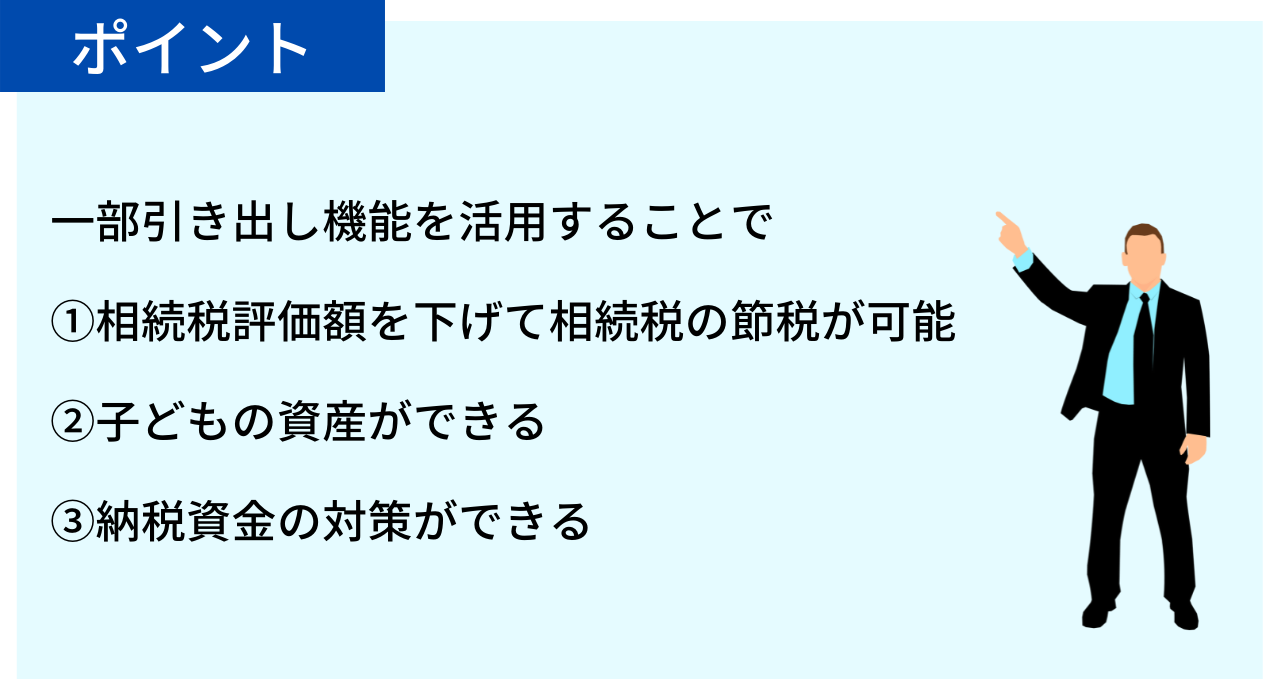

香港貯蓄型保険は一定期間が経過した後、資金が必要なタイミングで保険金の一部を引き出すことができます。この一部引き出し機能を活用することで、贈与税・相続税を節税することができます。

また、一部引き出しをした保険金を生前贈与したり、納税資金とすることも可能です。

保険金を一部引き出す場合に制限はありますか?

保険金を一部引き出す場合、保険商品によって制限が異なります。

サンライフ社の「SunJoy」の場合を例に説明します。

SunJoyにはNotional Amountという数値があらかじめ設定されています。保険金を一部引き出すと保険会社が定めている計算式に応じてこの数値は下がっていき、Notional Amountが500USDに達するまで保険金を引き出すことができます。

500USDに達した後は一部引き出しができないため、全部解約をして保険金を引き出します。運用を継続することで保険金は増加しますが、一度減ったNotional Amountの数値が増えることはありません。

その他の商品については個別でご相談ください。

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。

※本ウェブサイトは日本居住者に向けた内容ではございません。 日本に居住する方からのお申込みは承っておりません。