【タイ駐在員必見】タイ駐在中におすすめの資産運用方法(2025年最新版)

2011年にGlobal Support(Thailand)Co.,Ltd.のManaging Director就任、2024年にGlobal Support Group代表。豊かさと幸福が循環する社会の実現に邁進中。

この記事のポイント

・最新のタイの税制変更について

・タイ駐在員が直面する資産運用の制限をわかりやすく解説

・タイ駐在員に人気の資産運用先3選を最新データで比較

・本帰国後も困らない資産形成のヒントをプロが伝授

はじめに

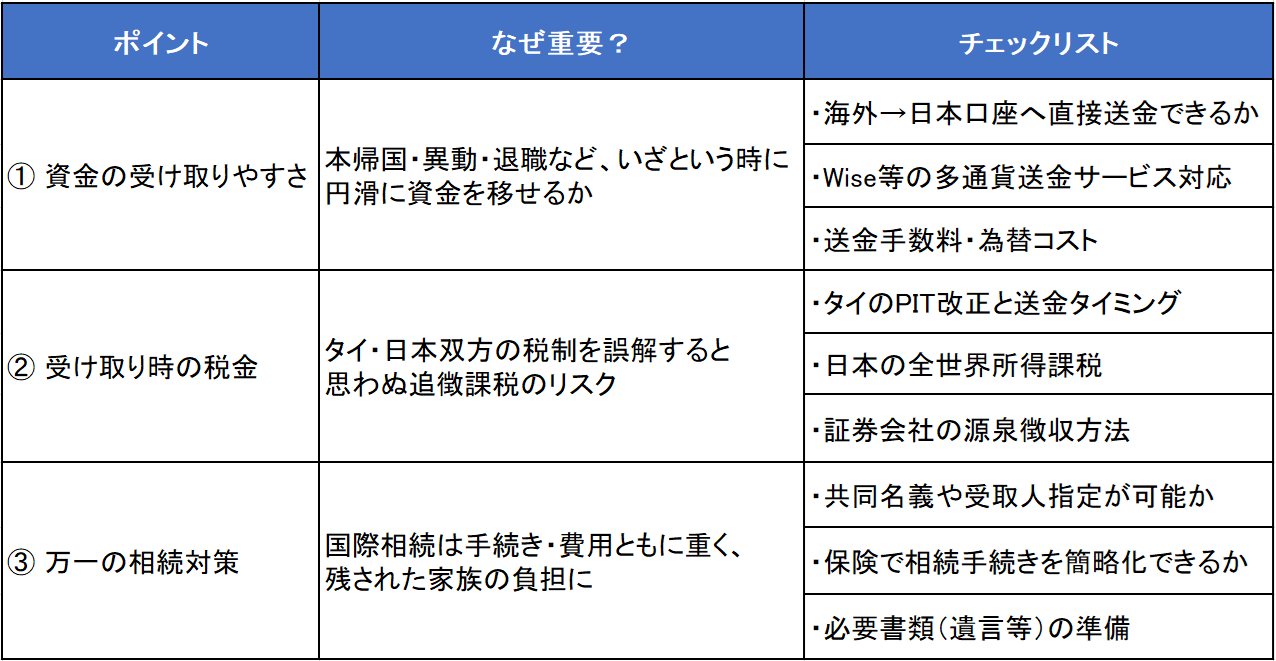

タイ駐在中は、日本の金融サービスが利用しにくくなる一方で、タイの銀行口座も本帰国後は維持が難しい――そんな二重のハードルに頭を悩ませる方が多いのではないでしょうか。さらに 2024年1月施行のタイ個人所得税(PIT)改正 では、海外源泉所得をタイへ送金したタイ居住者は課税対象となりました。

2025年5月の追加ガイドライン により、「所得を得た年または翌年までに送金すれば課税されない」という緩和案が検討中ですが、翌々年以降の送金は従来どおり課税される見込みです(詳細はタイ国税庁からの正式告知待ち)。このようにルールが流動的な今こそ、出口戦略を意識した資産運用が不可欠です。

本記事では、タイ駐在員が陥りがちなリスクと最新事情を踏まえつつ、2025年時点で実行しやすい有力な運用方法を整理しました。

タイ駐在員が押さえるべき3つの注意点

資産運用 3 つの有力選択肢(2025年版)

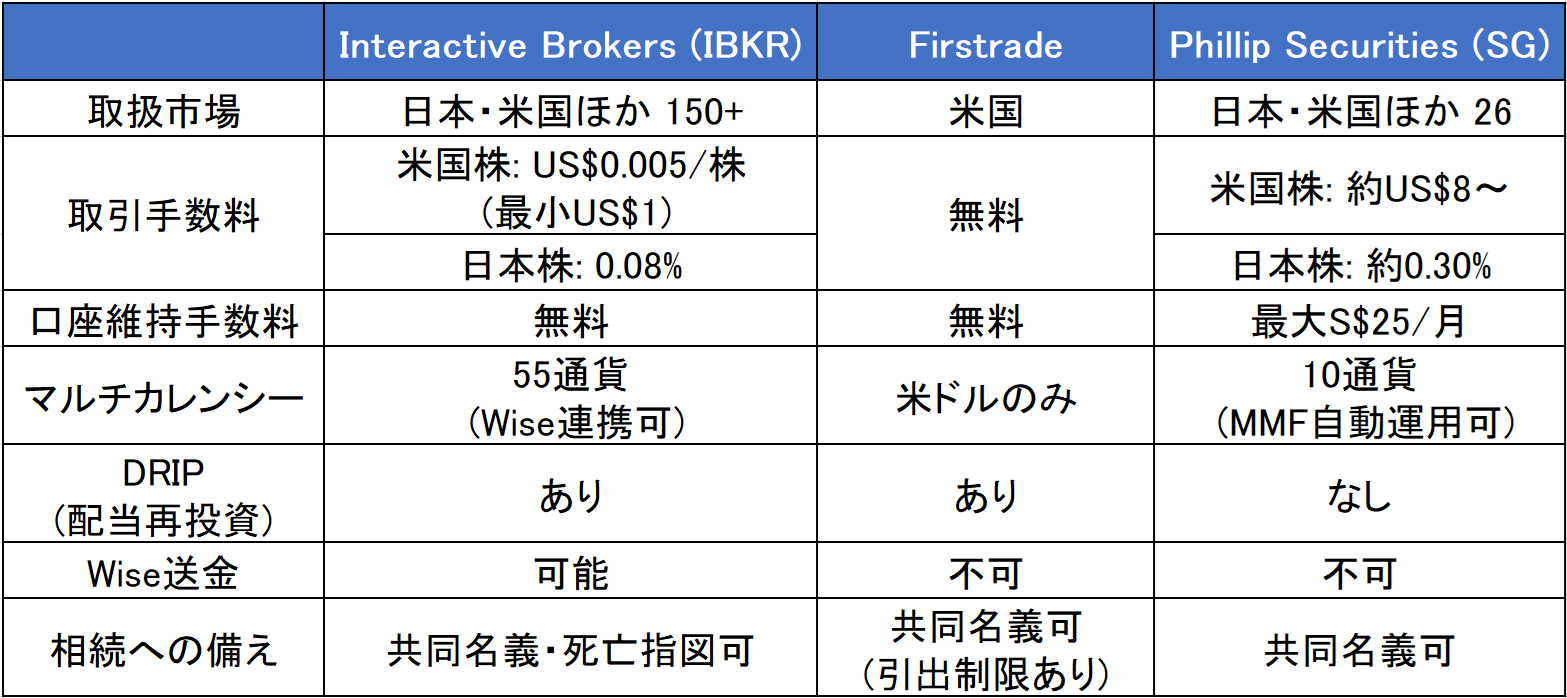

1. 海外ネット証券で個別株・ETF投資

こんな人におすすめ

・タイ在住中に米国株・日本株などを低コストで運用したい。

・自分で売買タイミングを決められる人

<メリット>

世界 150 以上の市場にアクセス

Wise 連携で月 1 回送金無料、資金移動が柔軟

配当自動再投資(DRIP)で複利を効かせられる

<デメリット>

売買・税務をセルフ管理する必要

送金タイミングを誤ると課税

相場変動のストレスに耐える必要

出口は「タイ居住中に売却」がベスト

1.売却益への税金がゼロ

タイ国外源泉所得は、タイへ持ち込まなければ非課税。売却後の資金をタイ国外(米ドル口座)へ置けば税負担なし。

ただし、配当に関しては米国側で源泉徴収されます。

2.帰国後の日本の課税を回避

日本居住に戻ってから売却すると課税が発生+確定申告が必要。

3.手続きの簡素化

タイ居住中に売却→日本の米ドル口座に待機→帰国後に NISA で同じ ETF を買い直す流れなら、日本での納税を回避

おすすめフロー

- 帰国 1~2 か月前に海外口座で株・ETF を売却

- 運用資金を日本の米ドル口座などへ送金

- 帰国後、NISA 口座で同一または類似のETFを購入し運用を継続

この“タイ滞在中に利益確定→日本でNISA口座へ移行という出口戦略を取れば、税負担と手続きの両方を大幅に軽減できます。

2. 日本のiDeCo(個人型確定拠出年金)

こんな人におすすめ

・「円建て」の老後資金も作っておきたい

・長期で積み立てる習慣を身につけたい投資初心者

<メリット>

掛金は全額所得控除(帰国後に節税メリットが復活)

eMAXIS Slim など低コストの全世界株ファンドが利用可

日本円で資産を持つことで為替リスクを分散できる

<デメリット>

60 歳まで原則引き出せないため流動性が低い

国民年金の任意加入者 であれば、タイ居住中でも掛金拠出が可能。

所得控除の恩恵は駐在中は受けにくいが、日本円建て年金資産を積立できる点でリスク分散に有効。

帰国後はそのまま継続可。加入可否・手数料は運営管理機関に要確認。

詳細はこちら。

3. 香港貯蓄型保険(Sun Life《SunJoy》シリーズ)

こんな人におすすめ

元本を確保しつつ、外貨で安定した年金づくりをしたい

市場の変動に一喜一憂したくない

<メリット>

6 年目以降に予定解約返戻金が元本超え+複利で運用、価格変動リスクが小さい

Wise・クレカ・銀行送金で保険料払い、世界中の口座で保険金の受取可

名義変更・証券分割が簡単で、相続手続きを大幅に簡素化できる

<デメリット>

6 年未満で解約すると元本割れ

為替リスクを負う

SunJoyのご契約事例

代表的なご契約事例を2つ紹介します。

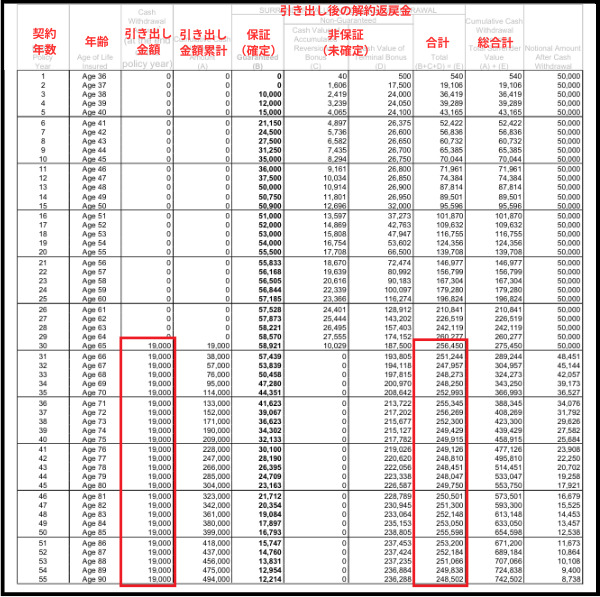

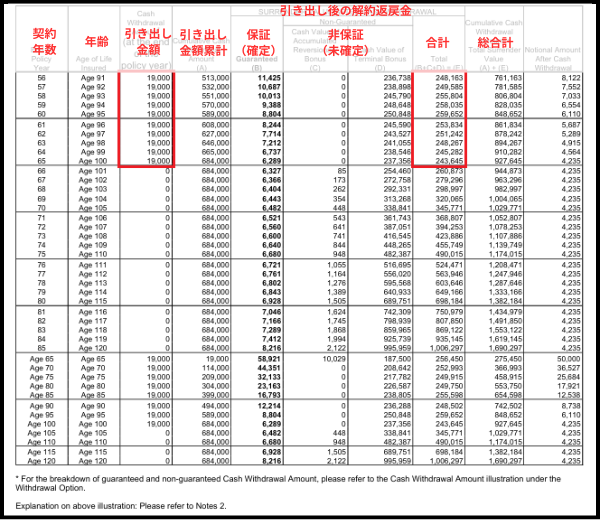

ご契約事例①

35歳男性

保険料総額50,000USD

年金資産の形成を目的として契約

30年経過後の65歳から100歳まで仮に毎年19,000USDずつ引き出し続けたとしても、100歳時点の解約払戻金はまだ243,645USDが残ります。

<保険設計書>

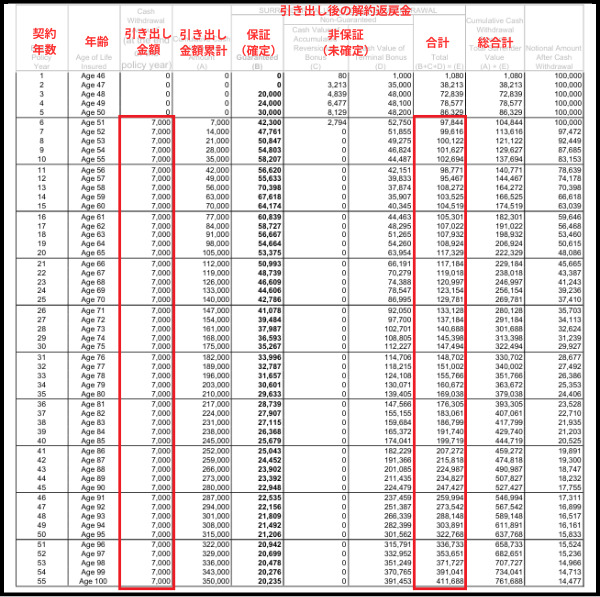

ご契約事例②

45歳男性

保険料総額100,000USD

早期に引き出しを開始して本帰国後は積立NISAへ投資を希望

6年経過後の51歳から100歳まで仮に毎年7,000USDずつ引き出し。税を抑えるために名義変更・証券分割も検討。7,000USDは本帰国後に積立NISAへ投資。

いつでも引き出し可能な資金として投資元本を確保します。

<保険設計書>

タイ駐在員におすすめしない運用例

① 元本確保型の海外積立

タイ駐在員におすすめしない理由は主に2点あります。

1.毎年3〜4%の高コストが差し引かれ、実質利回りが大幅に低下します。

2.途中で積立を中断すると解約控除が発生し、元本割れになる危険があります。

「確定的な元本+市場連動リターン」を狙うなら、手数料と流動性に優れる ETF+長期国債 をベンチマークにし、コスト・解約条件などと比較されることをおすすめします。

② タイ国内の金融商品

タイ駐在員におすすめしない理由は主に3点あります。

1.タイの銀行口座は居住者用のため、本帰国時は原則、口座を閉鎖します。

この場合、保有している投資信託などは売却をします。

2.本帰国後もそのまま保有をした場合は税務手続きが煩雑となる場合があります。

3.タイの外国投資信託は手数料が総じて高く銘柄も限られます。

出口戦略やリスクリターンをより適正にしたい場合は、海外ネット証券のETFをベンチマークにし、コストなどを比較されることをおすすめします。

ご帰国時の預金口座解約のお願い

まとめ|まずは“出口戦略”を設計しましょう

受取先口座・税金・相続 ― まずは出口戦略を設計することをおすすめします。

その上で、1. IBKR など海外ネット証券 で流動性を確保しつつ、2. iDeCo で円建て年金を積立、3. SunLife〈SunJoy〉 で元本確保型の外貨資産を育てる――この“3本柱”はタイ駐在員におすすめの資産運用です。

無料個別相談 では、ご年齢・投資可能額・帰国予定などをヒアリングし、最適な配分をご提案します。記事下のフォームからお気軽にご予約ください。

免責事項

本記事は情報提供を目的としており、特定商品の勧誘を目的とするものではありません。税制・商品仕様は2025年6月現在の情報であり、将来変更される可能性があります。

税については税理士または税務署へご確認をお願いします。

無料個別相談について

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。