【シリーズ③】香港保険の出口戦略を徹底解説!

2011年にGlobal Support(Thailand)Co.,Ltd.のManaging Director就任、2024年にGlobal Support Group代表。豊かさと幸福が循環する社会の実現に邁進中。

資産運用は出口戦略から考える

海外居住者が資産運用を行う際は出口戦略を考えることがとても重要です。

・どのタイミングで資金を受け取るのか?

・どの通貨で受け取るのか?

・本帰国した後はどう管理するのか?

・受取時の税金は

・もし死んだらどうなるの?

香港保険は、このような出口戦略において他の金融商品にはできない特有のメリットが多く存在します。

香港保険の商品概要はこちら

本記事では、香港保険の出口戦略について ①本帰国後の運用、②資金の受取り、③通貨切り替え、④名義変更、⑤税金、⑥認知症リスク、⑦国際相続の観点から解説します。

1.本帰国後の運用

多くの方が心配されるのが「本帰国したら香港保険はどうなるの?」という点です。

結論から言うと、日本に帰国しても香港保険は継続可能 です。

・契約後は居住国に制限されず運用が続けられる

・解約返戻金または死亡保険金は、日本国内の銀行口座へ送金可能

帰国後も「国外財産」として運用継続ができるため、日本と法律の異なる国の資産を保有することができます。

2.本帰国後の資金の受取り

香港保険は世界中の銀行口座で受け取りできます。

資金を受け取る方法としては以下が考えられます。

① 米ドル口座で受け取る(推奨)

・米ドル資産を確保し、必要に応じてデビットカード決済

・銀行の米ドル口座から証券会社の米ドル口座へ移動し米国株などへ投資

・必要な時は口座内で日本円へ両替

② 日本円口座で受け取る

・手間が少ない

・銀行が指定する為替手数料が発生

「米ドル口座での受取」がおすすめです。

特にSMBC信託銀行などマルチカレンシーとデビットカードを紐付けができる銀行口座でのお受け取りをおすすめします。

3. 通貨切り替え

契約から3年目以降は運用通貨を切り替えることもできます。

・アメリカドル(USD) → オーストラリアドル(AUD)

・カナダドル(AUD) → ポンド(GBP)

もし米ドルが不安定となった場合に保険を解約することなく為替リスクを回避できます。

4.名義変更・証券分割

契約途中に契約者だけでなく被保険者も名義変更ができます。

また、途中で証券を分割することもできます。

名義変更・証券分割を活用すると・・・。

・子どもや孫など世代を超えた資産形成が可能

・分けやすい金融資産で相続対策を実現

・受取時の税金対策にもなる

契約時に決める必要はなく、状況に応じて自由に変更できます。

5.税金(本帰国後の課税)

資産運用の出口を考える際に重要なのが「税金」です。日本帰国後は日本の課税対象となります。

香港保険は解約返戻金の中から「一部を切り崩す(解約する)」という手続きで資金を受け取ることができます。

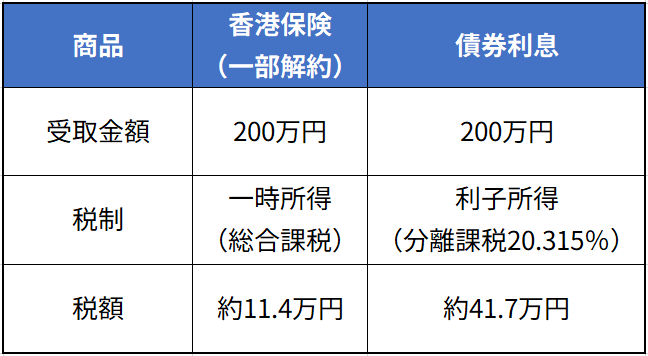

この香港保険の一部解約と、国債や社債など債券利息を受け取った場合の税金を比較します。

香港保険の一部解約と債券利息の課税比較

① 香港保険の一部解約

香港保険の一部解約は所得税(一時所得)で計算をします。

一時所得の計算式

(受取額 - 払込保険料 - 特別控除50万円) × 1/2

・払込保険料と特別控除50万円の範囲内の一部解約 → 課税なし

・払込保険料と特別控除50万円を超えた部分 → 一時所得

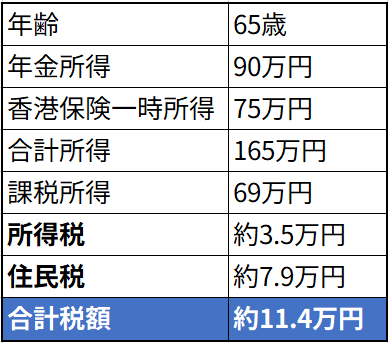

具体的な計算例

年齢:65歳(配偶者あり)

公的年金収入:年200万円

香港保険一部解約(利益):200万円※

※債券利息との比較の都合上、払込保険料控除はないものとして計算

※本来、払込保険料までの一部解約は税金は発生しません。

所得税・住民税の試算結果はこちら

一時所得は 50万円控除+さらに1/2課税 という優遇があるため、税負担が軽くなります。

② 債券利息

国債や社債などの利息は「利子所得」として 金融所得課税の対象 です。

・課税方法:20.315%の分離課税(所得税15%+復興特別所得税0.315%+住民税5%)

・原則:源泉分離課税で受取時に課税完了

200万円の利息収入の場合

・債券利息の課税額:200万円 × 20.315% ≒ 40.6万円

200万円の公的年金収入の場合

・所得税額:1,1万円(所得税約2,000円、住民税約9,000円)

税額合計:41.7万円

【税制比較まとめ】

※上記の表は公的年金収入200万円の税金を含めて計算

【証券分割の活用】

香港保険は証券分割を行うことで、複数の名義人に分けて保険金を受け取ることもできます。

この場合の税処理は以下のとおりです。

証券分割時:税負担なし

分割後に新たな名義人(配偶者・子どもなど)が受け取った一部解約:贈与税

贈与税の基礎控除:年110万円

証券分割を活用して一時所得と贈与を組み合わせることで実質税負担率をさらに低減することもできます。

※税については個々のケースによって異なる場合があります。専門の税理士または税務署へご確認をお願いします。

6. 認知症リスク

将来のリスクとして見落とされがちなのが 認知症です。

もし認知症になったら・・・。

【海外銀行口座や海外証券口座】:口座のある国の裁判所で後見人の選任が必要

【香港保険】:事前に指定された受取人が解約手続き可能。

万一、認知症となってしまった場合でも、スムーズな受け取りができるのは大きな強みです。

7.国際相続

国際相続は、国ごとに法律が異なるため手続きが非常に複雑となります。

また、日本の公証役場、大使館だけでなく、資産のある国の裁判所などでも手続きを行う必要があります。

弁護士へ依頼をすると高額な費用が発生する場合もあります。

もし死亡したら・・・。

【海外銀行口座や海外証券口座】:共同名義ではない口座の場合は相続人が国際相続手続きを行う。弁護士費用も高額。

【香港保険】:受取人を指定することで国際相続手続きが回避できる。

残されたご家族の手続きが面倒となることなくスムーズに資産を受け取ることができます。

ご契約事例

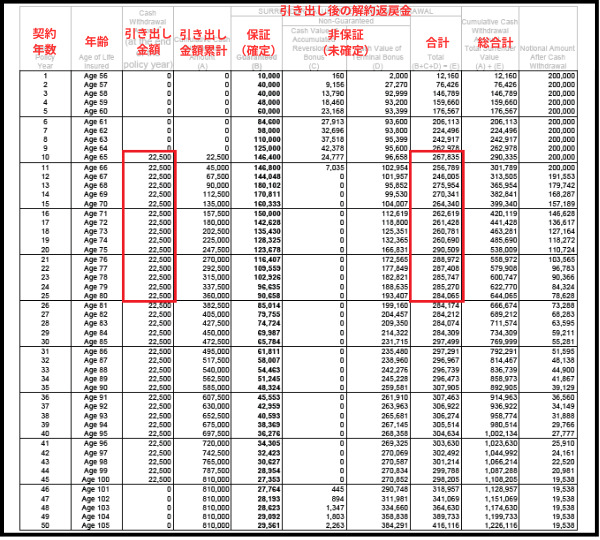

事例①

目的:本帰国後の老後資金の確保と子供への資産継承

年齢:55歳

保険料:200,000USD

65歳から80歳まで毎年22,500USDを米ドル口座で受取

【受取額】

65歳から80歳までの受取額:360,000USD(22,500USD×16年分)

80歳時の予定解約返戻金:284,065USD

80歳時の受取総額:644,065USD

出口戦略:子供への名義変更・証券分割を検討

香港保険の商品概要はこちら

<保険設計書>

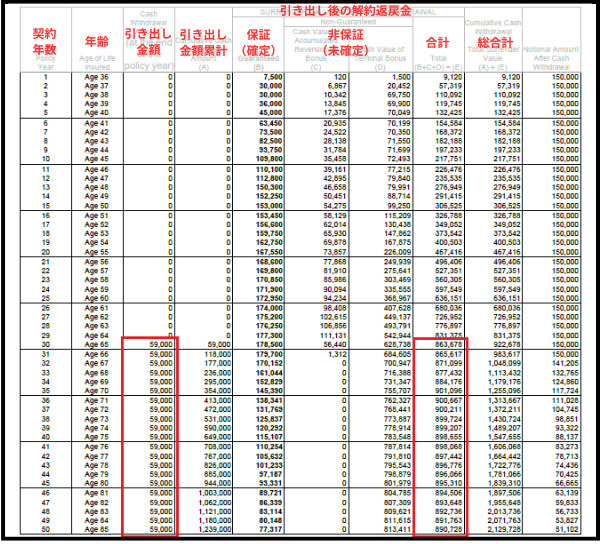

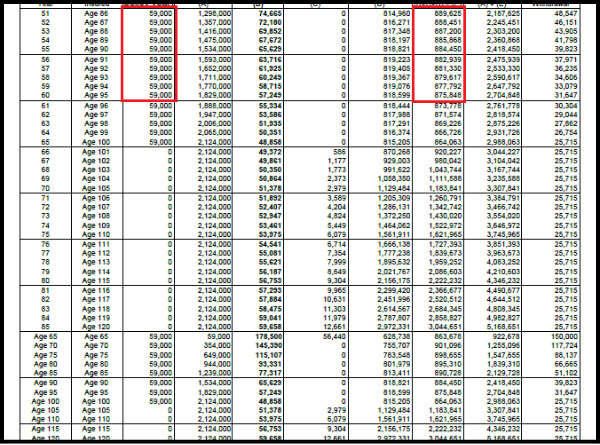

事例②

目的:子供への資産承継(相続税対策)

年齢:本人65歳、子ども35歳

保険料:150,000USD

※相続時精算課税を利用し、子どもに150,000USD(約2,200万円)贈与

※子ども名義で契約

65歳から95歳まで毎年59,000USDを米ドル口座で受取

【受取額】

65歳から90歳までの受取額:1,829,000USD

95歳時の予定解約返戻金:875,848USD

95歳時の保険金総額:2,704,848USD

出口戦略:名義変更・証券分割を検討

相続税を増やすことなく子どもへの資産承継を実現

詳細はこちらの動画(8:00)

香港保険の商品概要はこちら

<保険設計書>

まとめ:出口戦略を描くことが資産形成を成功させる

香港保険は海外居住者の資産運用の問題点を解決する一つの選択肢となります。

特に資産運用でもっとも重要な出口においては他の金融商品にはできない機能がいくつも備わっています。

海外居住中にぜひ香港保険が持つ出口戦略について理解いただき、資産形成の一助となりましたら幸いです。

香港保険のよくある質問はこちら

最後までお読みいただきありがとうございます。

無料個別相談について

弊社では、香港保険について無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。個別相談はあくまでもお客さまの質問や疑問にお答えをする場でご要望のない商品の勧誘行為は行なっておりません。お気軽にご利用ください。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。