")

投稿日:2021年8月27日 | 最終更新日:2024年2月23日

タイ駐在中は日本の金融サービスの利用に制限があります。また、タイの金融機関を通じた資産運用を行うと本帰国後は資金の受け取りに困難が生じる場合があります。

今回はタイ駐在中におすすめの4つの資産運用方法をご紹介します。

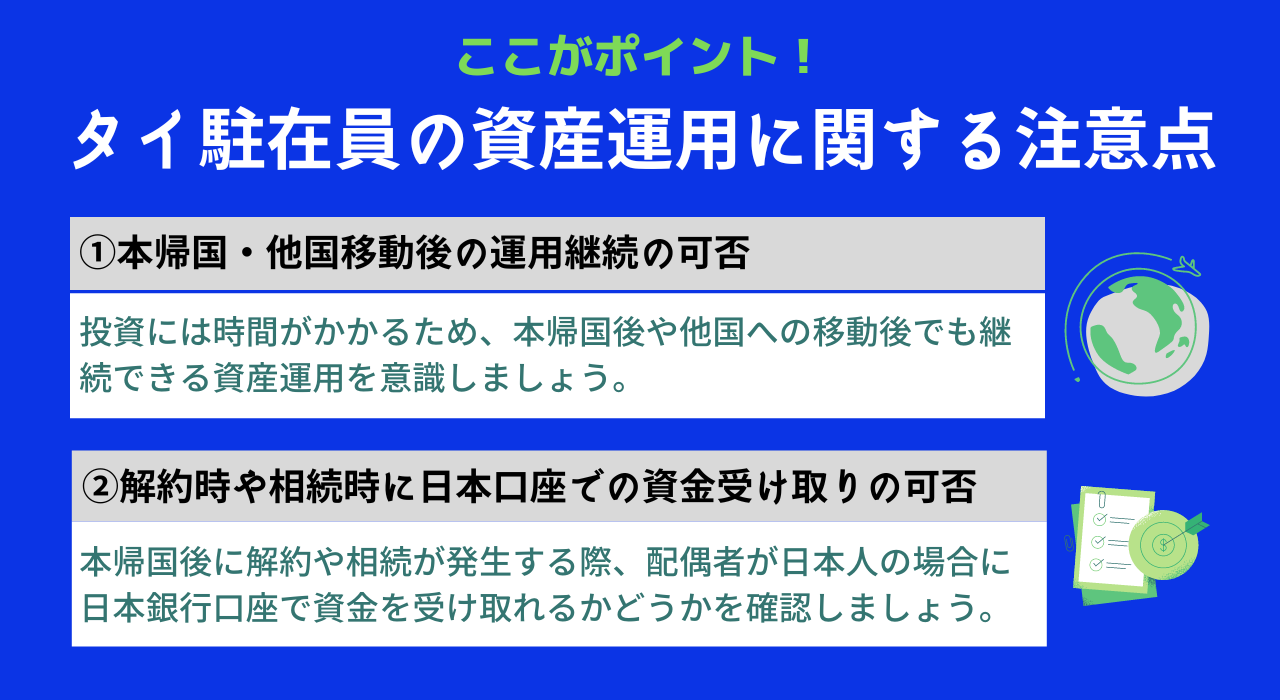

タイ駐在員の資産運用の注意点

タイ駐在員の資産運用で見落としがちな注意点は以下の2つです。

①本帰国または別の国に駐在となっても変わらず運用を続ける事ができるかどうか?

投資には時間がかかります。本帰国後または別の国に駐在になっても運用を継続できるかどうかをあらかじめ確認しておきましょう。

②日本の銀行口座でも資金を受け取る事ができるかどうか?

タイの金融商品はタイの銀行口座でしか資金を受け取ることができない場合が多いです。解約時だけでなく万一死亡した場合に発生する資金も日本の銀行口座で資金を受け取れるかどうかをあらかじめ確認しておきましょう。

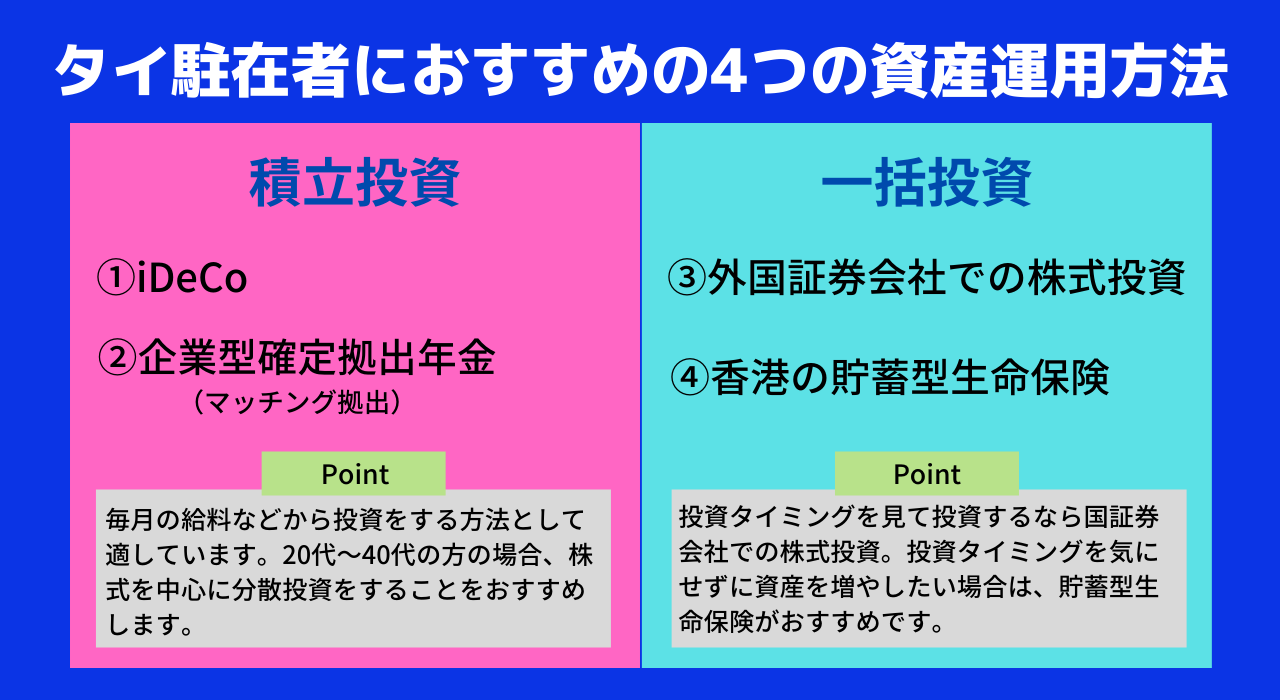

タイ駐在中におすすめの4つの資産運用方法

【積立投資】に適しているものと【一括投資・まとまった資金】に適しているものに分けて解説します。

まずは積立投資から解説をしていきます。

【積立投資】

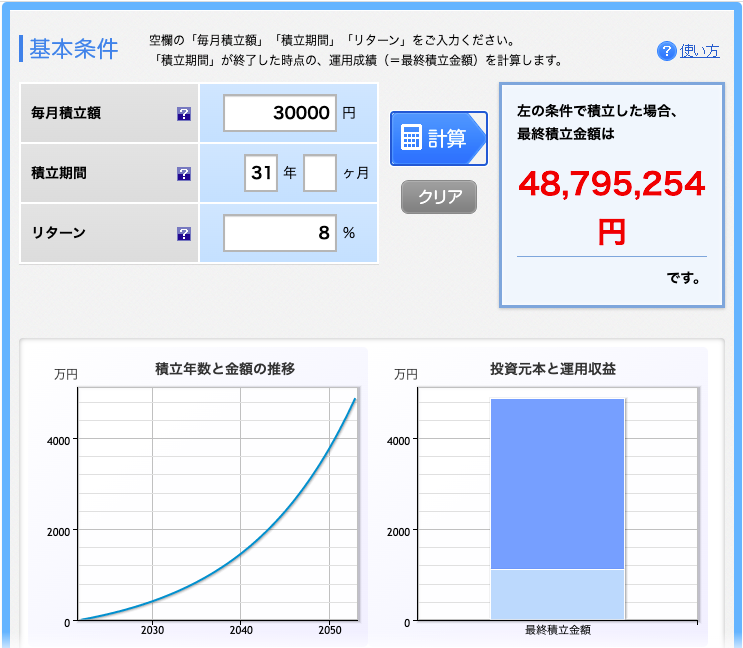

毎月の給料などから発生する資金を長期にわたって積み立てする場合は価格変動が大きく、将来の価値が増大する可能性の高い株式投資信託をお勧めします。

株式など価格が変動するものは一定金額で積立することでリスクを低減する事ができます。(ドルコスト平均法)

1990年〜2021年の間S&P500に積立投資をした場合、約8%の年利回り(配当を除く)を達成しています。

この場合、毎月30,000円を31年間、金利8%で運用した場合、投資元本1,116万円、運用成績は約4,880万円です。

※実際は為替の影響や手数料が発生しますので、必ずしもこのような金額になるということではありません。

タイ駐在員におすすめの積立投資は以下の2つです。

①iDeCo

2022年5月から海外居住者も国民年金の任意加入者もiDeCoが利用できるようになりました。日本円の収入から毎月積立投資をするのに適しています。

詳細はこちらの記事でまとめています。

▶︎海外居住者でもできるようになるiDeCoについて徹底解説

②企業型確定拠出年金

(マッチング拠出)

企業型確定拠出年金を勤め先が導入している事が条件となります。企業型確定拠出年金にはマッチング拠出という仕組みがあります。マッチング拠出とiDeCoの選択は会社掛金によって変わります。

<参考記事>

▶︎マッチング拠出ありの場合 あえて「iDeCoを利用しない」ほうがよいことも

続いてタイ駐在員におすすめの一括投資について解説をしていきます。

【一括投資/まとまった資金】

今まで貯めた資金を活用して投資を行う場合、投資タイミングや銘柄をご自身で判断したい方は外国証券会社を利用した株式やETFへの投資、投資タイミングを気にすることなく着実に複利で資産を増やしたい方は香港の貯蓄型生命保険がお勧めです。

③外国証券会社での株式投資

米国株式や米国ETFへの投資に限定する場合は米国オンライン証券会社のFiretrade(ファーストレード証券)、米国株式だけではなく、日本株などへの投資を希望の方や英語でのやりとりが不安な方はシンガポール証券会社Phillip(フィリップ証券)がおすすめです。

ファーストレード証券は売買手数料や維持手数料などが無料です。フィリップ証券は証券に詳しい日本人スタッフが常駐しています。

それぞれの証券会社の特徴はブログにまとめています。

<参考記事>

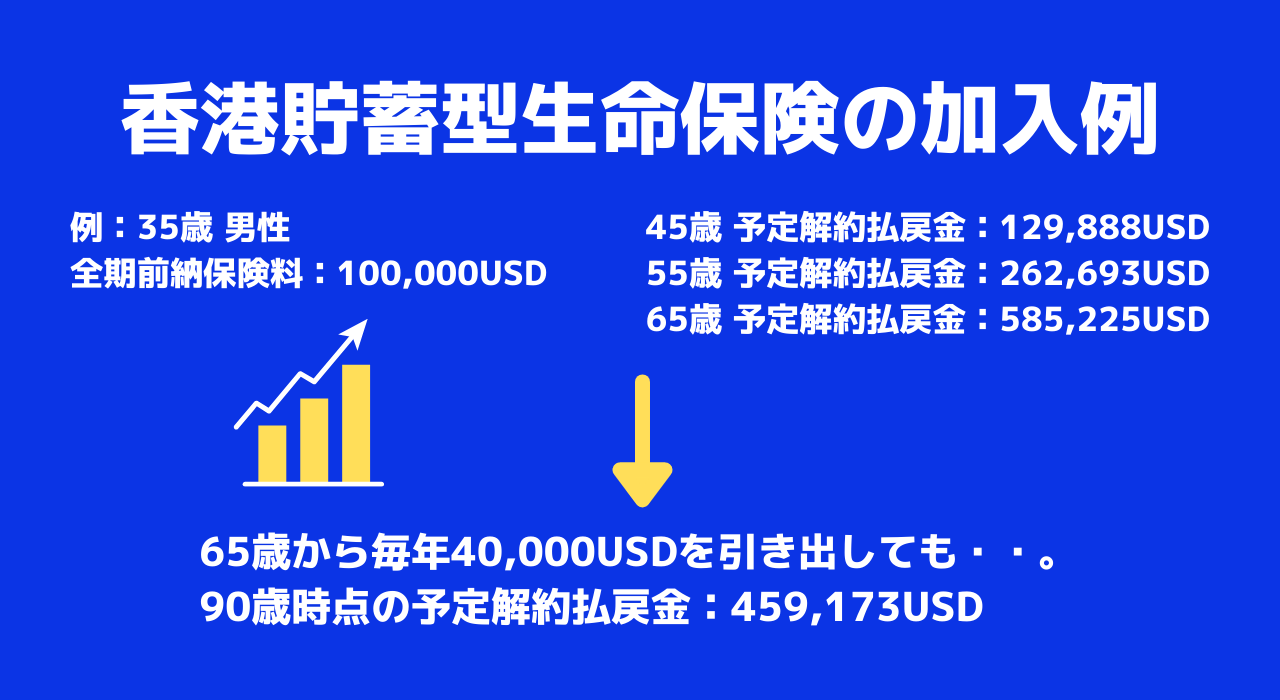

④香港貯蓄型生命保険

香港貯蓄型保険の特徴は一定年数を超えると元本を確保したまま複利で資産が増加します。

教育資金や老後資金など必要資金までに10年以上の運用期間のある方で株式市場など日々動く市場の変動に一喜一憂したくないという方に適しています。

外国の生命保険は海外居住中のみ契約をすることができます。また本帰国後もプランを継続することができます。

詳細は以下ご参照ください。

タイ居住者向けの資産運用の解決策については以下の動画でも解説しておりますので、ぜひご覧ください。

資産運用解決策のよくある質問とその回答についても解説していますので、併せてご覧ください。

タイ駐在員におすすめしない資産運用

①元本確保型の海外積立商品

15年後に140%の元本を確保しながら投資信託に積立する商品もあるようです。同様の商品を販売していた会社が2021年に倒産しています。この会社が将来どうなるかは分かりませんが、敢えて選択をする必要は無いかと思います。

<参考記事>

▶︎【タイ在住者必見】15年後に140%保証の海外積立商品??

②タイの金融商品

タイの金融機関を通じた資産運用はタイの銀行口座で資金のやりとりをします。

これまではタイの銀行口座の残高を残しておけば、口座の保有ができるという事もありましたが、2020年にタイもCRS(共通報告基準)に加盟しましたので、今後はTAXIDとの紐付けを行う事が想定されています。仮に非居住者口座となりますと国内送金などができなくなる可能性もあります。(アユタヤ銀行の非居住者口座は現在、国内送金ができません。)

タイの銀行も本帰国時の口座閉鎖を勧めています。従って本帰国のある方はタイの金融機関を利用した資産運用はお勧めできません。

まとめ

最後までお読みいただきありがとうございます。今回はタイ駐在中におすすめの4つの資産運用方法をまとめてみました。

ご不明な点などはお気軽に弊社の無料個別相談をご利用ください。

無料個別相談について

弊社では、資産運用の無料個別相談を随時受け付けております。下記の「LINE」又は「メールフォーム」のいずれかからお気軽にお問い合わせください。ZOOMを利用した個別相談も承っております。

無料個別相談のお客様の声はこちら

個別相談の進め方等につきましては、無料個別相談のページをご確認下さい。

※弊社公式LINEは営業やプッシュ通知などのお知らせはありません。

海外在住中の資産運用や税金などの情報を知りたい方はお気軽に友達追加ください。